CM再開の見通しは以前よりも悪化した?

- 在京キー局のテレビCM量は2割減に

- テレビCMの価格弾力性は低いままか?

- CTV広告への移行が早まる可能性がある

- CTV広告への予算アロケーション

- テレビCM価格への影響は?

- CX分がCTV広告にスライド?テレビCM取引も変わるか?

2025年3月31日、フジテレビ(以下、CX)の一連の騒動に関する「第三者委員会の調査報告書」が公開され、それに伴う各会見が行われました。その後、関連する多くの報道もなされています。それらによると、CXの「CM再開」に対する広告主の反応はかなり厳しいようです。状況が以前より改善したようには決して思えません。では、このままCXのCMが戻らないとテレビ広告全体は、どうなるのでしょうか?

当然、CXへのCM出稿を停止している、あるいは中止した広告主は、その代替策を講じる必要がありますが(すでに講じてもいるはず)、CX分のCMをそのまま他局へ振り替えられる訳ではありません。テレビCMには民放連の基準による「総量規制」があり、ほとんどのテレビ局はその上限値にすでに達してしまっているからです。余剰のCM枠などありません。

今回の件に限らず、年度末が近づくと、例年いわゆる「年度末特需」という一種の “お祭り” が広告業界にはあります。かつては、広告主の消化しきれなかった当該年度の広告予算は、テレビCMを皮切りに、新聞・雑誌、交通広告などの順で賑やかに広告枠を埋めていきました。最後は折り込みチラシです。折り込みチラシには「広告量の上限」が原則ありませんので、宅配分の新聞に “挟めるだけ” 枚数が増やせます。結果として、どこにも入らなかった余剰予算が折り込みチラシへと回っていきました。近年では、さすがに新聞や雑誌など、リアルに紙を使うメディアへその予算が回ることは少なくなり、デジタル広告やDOOHなどが、その “受け皿” になっているのかも知れません。

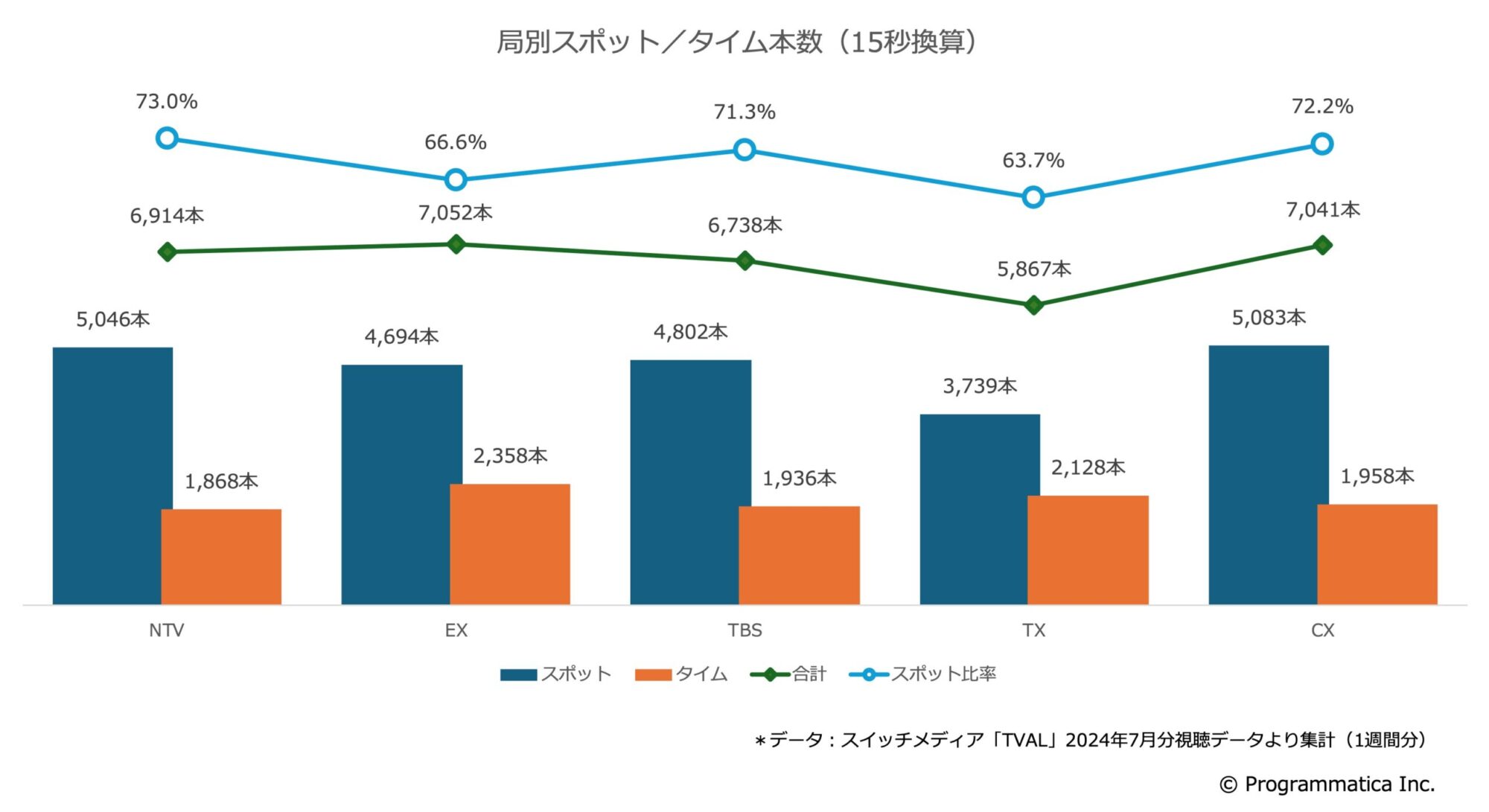

在京キー局のテレビCM量は2割減に

図1のグラフは、過去にプログラマティカで集計した在京キー局の1週間のテレビCM量比較です。CM本数は全て15秒換算しています。当然、テレビ局によってスポットとタイムの比率は若干異なるのですが、週の放送時間は最大で24時間×7日間=168時間で全局とも同じですから、CM総量(本数合計)にも大きな差がありません(ただし、テレビ東京を除く)。番宣(番組宣伝)分のCM枠を除くと約7,000本となります。

つまり、これまで在京キー局合わせて1週間に約35,000本(7,000本×5局)あったテレビCM在庫が、28,000本程度にまで減るということです。実に2割減です。まあ、本数にしなくても4局/5局ですから、約8割になるという計算でもいいと思います(CXのCM再開率が0%の場合)。

すると、どうなるのでしょうか。

テレビCMの価格弾力性は低いままか?

少し飛躍した話に思えるかも知れませんが、需要の価格弾力性が低い商品として知られる “お米” は、昨年と比較し価格が約2倍まで現在は高騰しています。すると、さすがに消費者もこれには耐えられず、日々の米消費を抑えるようになっていると報道されています。このように、元々は需要に対して価格弾力性が低いとされる場合でも、価格の上昇幅が極端になれば、消費行動に変化が生じることがあります。つまり、価格が一定の水準を超えて上昇すると、結果的に “弾力性が高くなる” ような動きが見られることもあるのです。

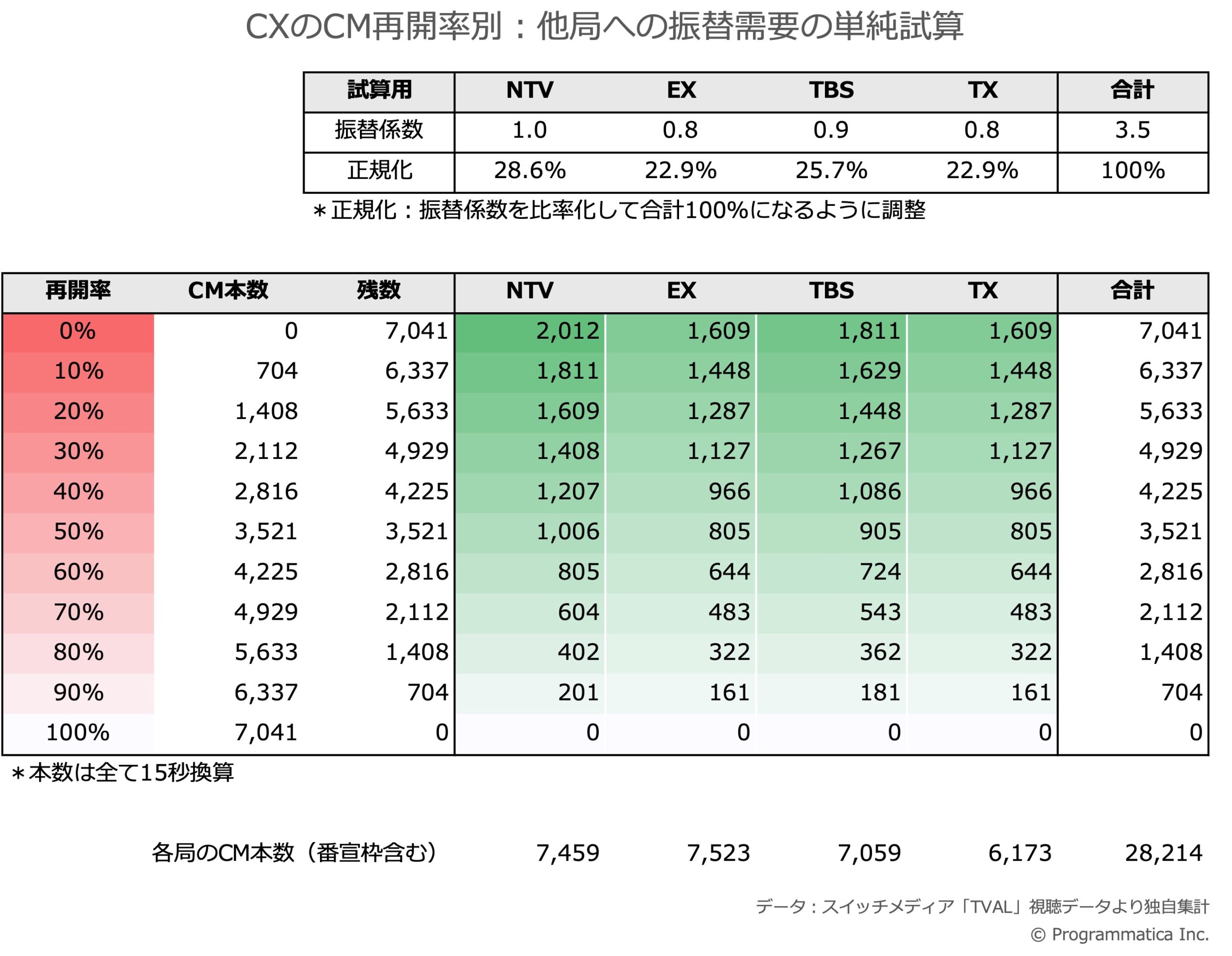

テレビCMも、上述のように在庫(放送枠)に限りがあるため、これまで需要の価格弾力性は低いとされてきました。今回、テレビCMの在庫量が8割まで減少することで価格が上昇した場合、その価格弾力性にも変化が生じるのでしょうか? 表1は、CXのCMの「再開率」を基に10〜100%の10%刻みで(現在でも10%程度のCMは残っている)、他局への振り替え希望のCM量がどれくらいあるかを独自に試算してみたものです。振替需要の試算は単純に4分の1ではなく、CXの視聴者構成に一番近い日本テレビ(NTV)に1.0、比較的近いTBSは0.9、高齢者層に強いテレビ朝日(EX)と、番組毎の視聴者に特徴があるテレビ東京(TX)には各0.8の振替係数を設定して試算しています。

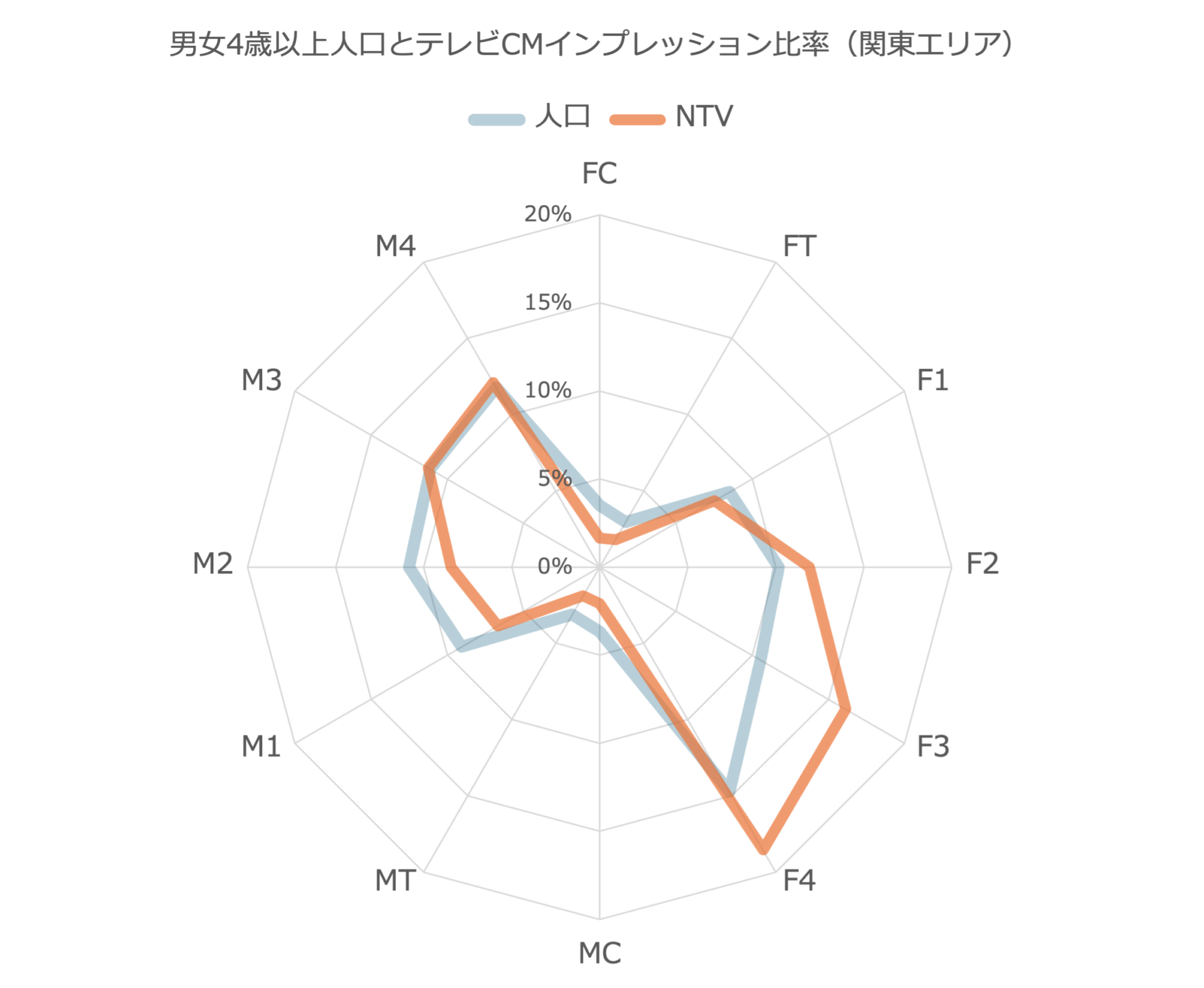

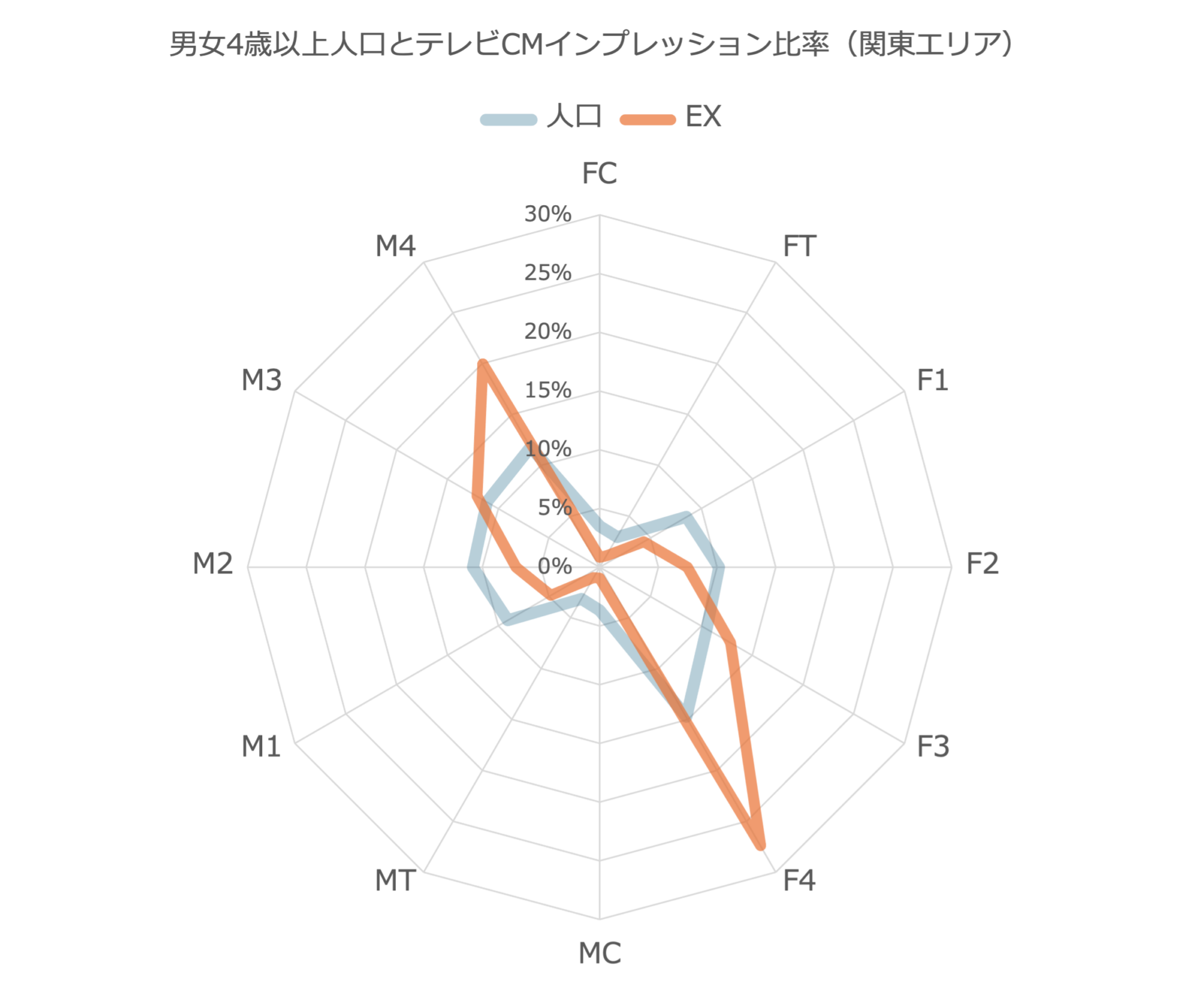

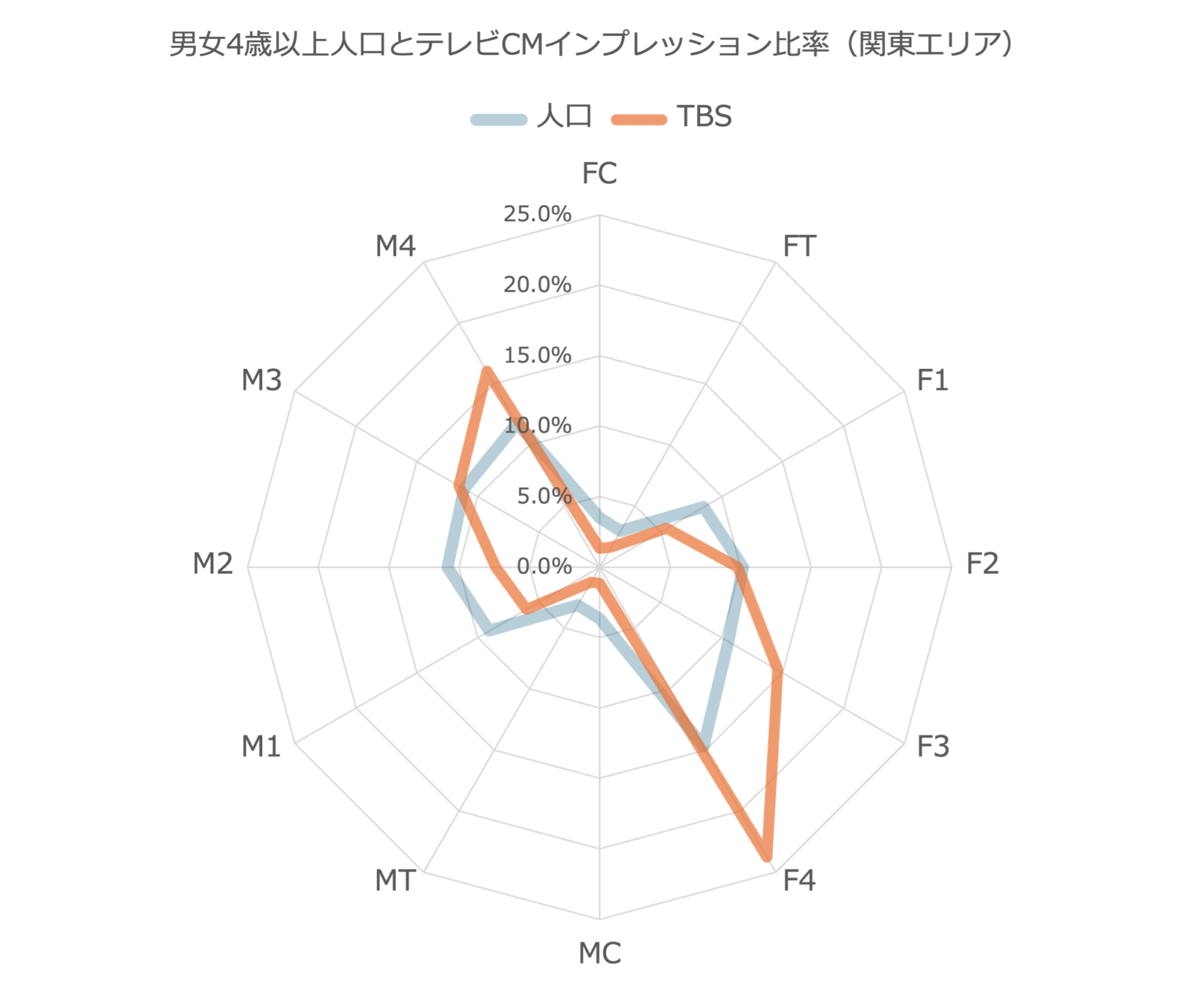

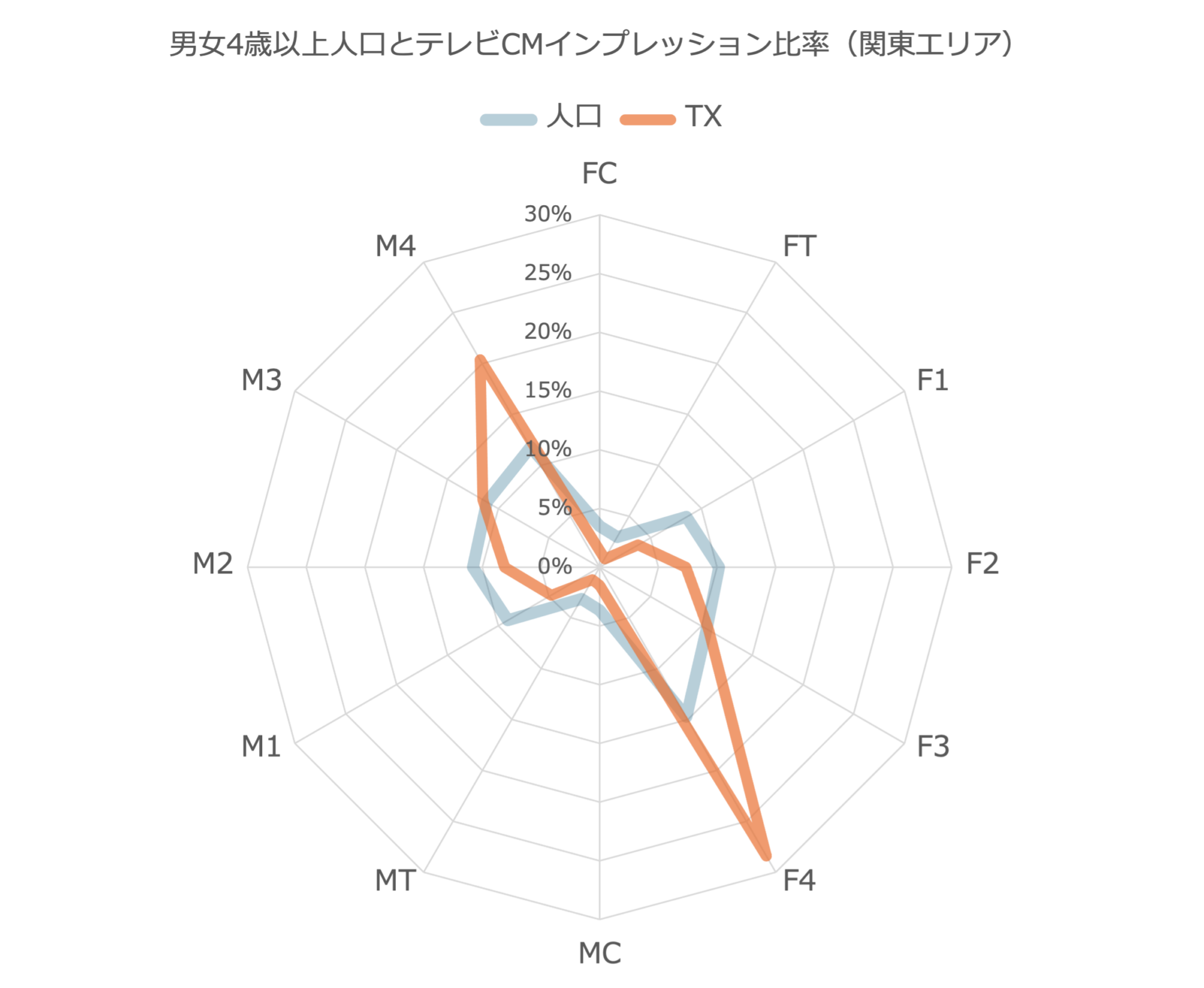

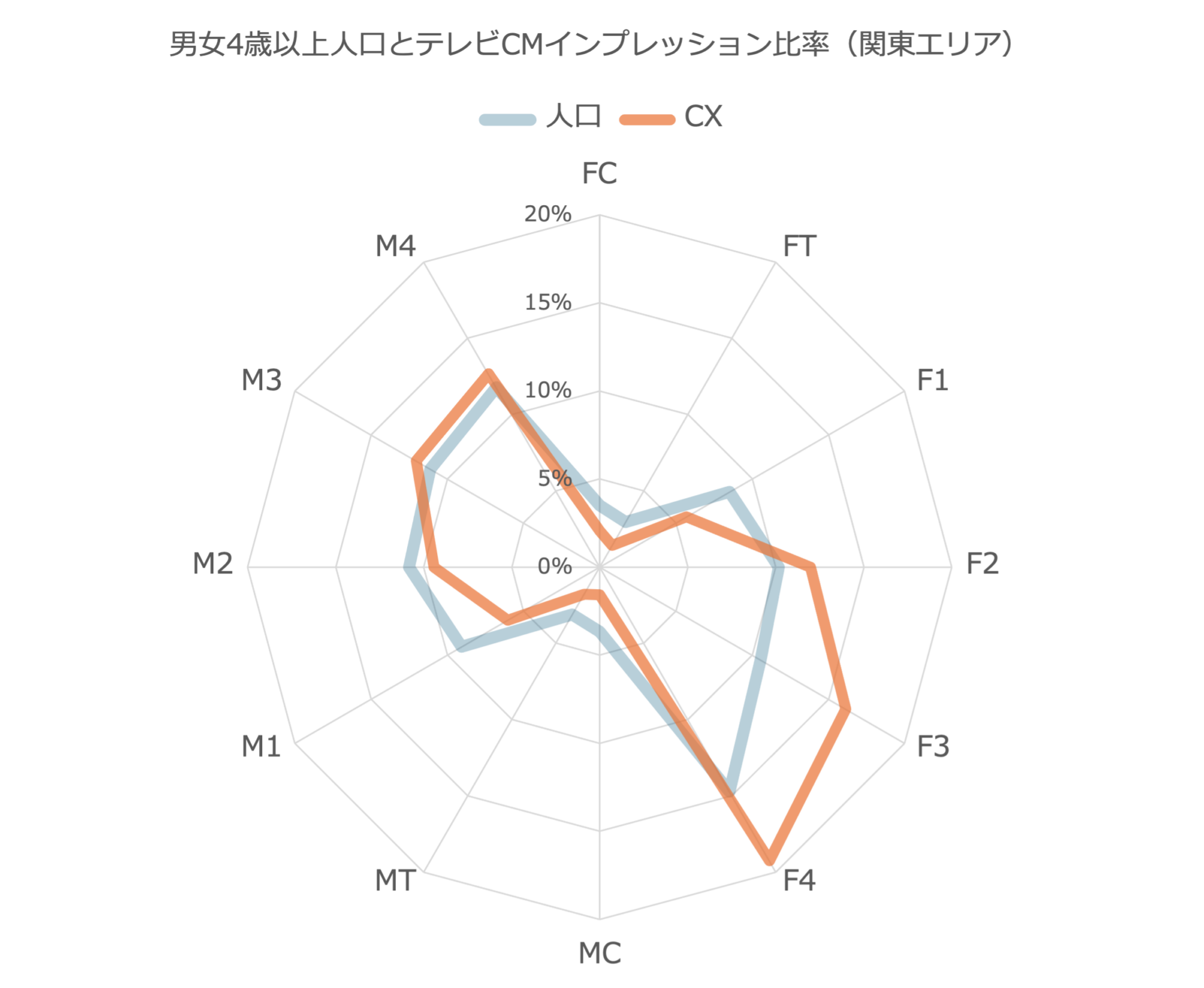

参考までに、関東エリアのテレビ視聴人口構成と在京キー局の視聴者構成を比較したのが図2のレーダーチャートとなります。これは、試算期間の全スポットCMのインプレッション数から算出しています。

図2:テレビ視聴人口構成と在京キー局の視聴者構成の比較

CTV広告への移行が早まる可能性がある

先述の通り、CX以外の4局で全ての振替需要を受け入れることは不可能ですし、仮に一部は受け入れられたとしても、おそらく需要過多でCM価格への影響が出ることが考えられます。しかし、広告主がそもそもテレビCMへの単純な振替を検討するとも限りません。これまでの「視聴者のテレビ離れ」だけでなく、今後「広告主のテレビ離れ」があることは想像に難しくないです。それが今回の騒動で加速する可能性はあります。ただ、「テレビCMをやめても売上にはあまり影響がない」という意見がありますが、それが全ての広告主やサービス・商品に当てはまる訳もなく、短期的な実績や分析だけで浅慮に決めつけてしまうのも注意が必要です。

しかし、テレビCM予算の移行先として、まず浮かぶのはCTV広告です。コネクテッドTV(CTV)は、これまでのスマホやPCでのストリーミング視聴の中心であったYouTubeでのUGC(ユーザー生成コンテンツ)以外にも、多くのプレミアムな動画コンテンツが大画面のテレビ端末で視聴可能となってきています。当のYouTubeも、CTVで多彩なプレミアムコンテンツがSVODだけでなく、AVODでも見られるようにもなることでしょうから、CTV広告においては「CM価値」がこれまでより高まる可能性があります。Netflixの広告プランや、2025年4月から新たに始まったAmazonプライム広告もあります。また、TVerや各局の専用アプリの登録者数や視聴数も伸びてきています。

例えばCXが運営するFODでは、2025年冬の月9ドラマ「119 エマージェンシーコール」などのいくつかのエピソードが広告付きの無料で観ることができます。そこでは、騒動直後からCXの地上波では見かけなくなった老舗のハンバーガーチェーンやオンライン損保のCMが、今でも変わらず流れています。広告主各社の出稿停止の基準、範囲は定かではありませんが、CTV広告から再開していく可能性もありますし、そもそも中止さえしていない場合もあります。広告単価(CPM)がテレビCMとCTV広告では大きく違いますし、「放送」か「通信」かという伝送路の違いもありますので、広告主の中には、テレビCMとCTV広告を全く別なものと捉えている場合も少なくないのかも知れません。

しかし、米国ではテレビ広告の改革のキーワードとされる「コンバージドTV」という考え方においては、ストリーミング視聴の急増により断片化が進む動画コンテンツの視聴状況を、リニア(テレビCM)とストリーミング(CTV広告)を統合的に捉えていこうとするのが潮流です。

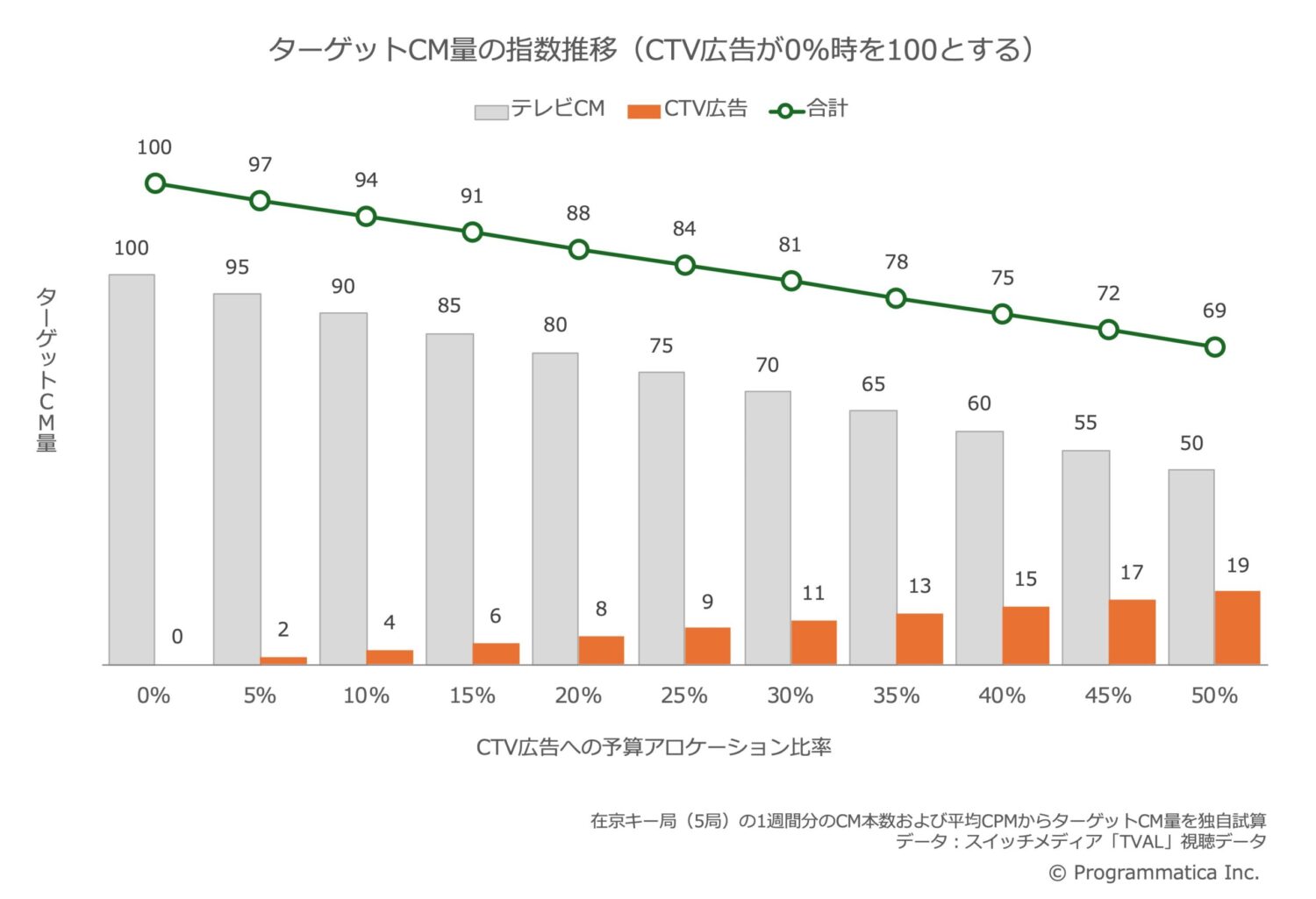

CTV広告への予算アロケーション

図3のグラフは、先ほどのテレビCMでの振替需要とは異なり、CTV広告に移行される量を “予算ベース” で試算したものです。CTV広告への予算アロケーションを0から50%まで5%刻みに、ターゲットCM量の推移を指数化しました。指数化する理由は、この予算アロケーションによるターゲットCM量の比率推移は、CXのCM再開率の変化は影響しないからです。つまり、再開率が低ければ低いほど、テレビCMとCTV広告の「広告量」が大きくなるだけです。比率は変わりません。広告量の大きさを確認したい場合は、前述の表1「振替需要試算表」と併せてご覧ください。

試算では、平均CPMをテレビCMは450円(個人全体)、CTV広告を4,000円としています。やや、CTV広告のCPMが高いと感じるかも知れませんが、ターゲット設定を「MF1層(男女20〜34歳)」と「MF2層(男女35〜49歳)」と想定しています。したがって、テレビCMの方もMF1+MF2層のターゲット比率を30%に設定しています。テレビCMをターゲットCPMで見るならば1,500円になると考えてください。

このCPMの差は、コンバージドTVとして考えた際、CTV広告0%の場合と50%の場合(予算の半分をCTV広告)では、ターゲットCM量に31pt(ポイント)の差が生じます。これらが広告効果にどのように影響してくるのかは、これからの研究課題ですが、広告主視点で見ると、同じ広告予算でも「広告量は約2/3」となってしまうことは理解しておくべきでしょう。

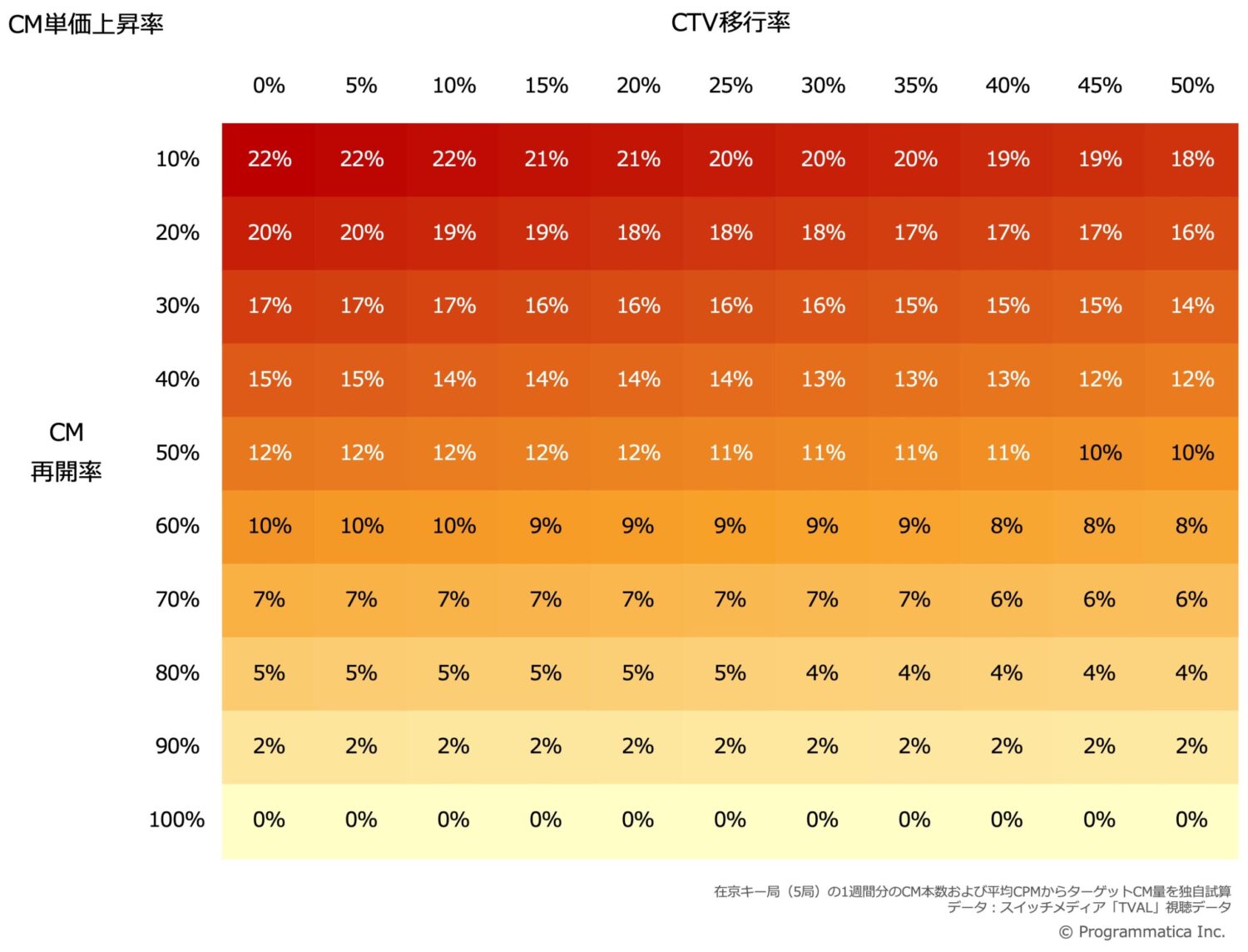

テレビCM価格への影響は?

図4のヒートマップ・マトリクスが、CXの「CM再開率」とCTV広告への予算アロケーション「CTV移行率」を同時に見た場合のテレビCMの価格上昇率の試算です。CM価格の上昇率は、CX以外の4局の既存CM本数に対して、振替需要が予測される追加本数をCM再開率別に試算しています。このヒートマップ例では1%増加する毎にCPMも1%上昇すると仮定しています。すでに、現状での上昇率がわかっていたり、実価格を把握していたりする場合は、このヒートマップの比率を当てはめれば、今後の再開率が変動した場合の上昇率予測の一助となるでしょう。

ただ、このヒートマップからも分かるように、たとえCTV広告を重視する方向に舵を切ったとしても、テレビCMの影響を完全に排除することは現実的ではないということです。とはいえ、今後もテレビCMが従来の活用スキームのままでいいとも思えません。テレビCM取引のあり方自体を考え直す機会が、この騒動により早く訪れてくれたのかも知れません。

CX分がCTV広告にスライド?テレビCM取引も変わるか?

ここまでを整理しますと、

- CXの早期のCM再開はかなり厳しい状況である(ただし、現在10%程度は継続中)

- ただ、停止・中止となったCM分を他局で全て収容することは難しい

- また、広告主はテレビCMからCTV広告への移行を早める可能性がある

- しかし、CTV広告のCPMは高価で、これまでのような広告量は維持できない

- したがって、テレビCMとCTV広告を統合的に捉えていく必要がある(コンバージドTV)

- それでも、CM振替需要が過多となる可能性も高く、CM価格が上昇すると予測される

- そこで、CX分のテレビCM費用が、そのままCTV広告にスライドしていく可能性も否めない

- 他局も含め、テレビCM取引のあり方をこの機会に見直す必要があるのではないだろうか

テレビCM取引のあり方の見直しについてのひとつには、「インプレッション取引」の早期の導入ということを提唱します。とはいえ、GRP取引からインプレッション取引に移行すれば解決する、という単純な話でもありません。そこは、前回のプログラBLOG『インプレッション取引の落とし穴』でも、少し注意喚起をさせてもらっていますので、ご興味あれば、そちらもご覧ください。初のコミック式ブログです。

今回のプログラBOLGは以上となります。ブログ冒頭での調査報告書と会見、その後の報道などを受けて、急遽このブログを書きましたので、今後、適宜の加筆・修正などを行う場合があります。また、いつもの “こだわり” のトップ画像も時間がなく、用意できませんでした。過去に使用した「三浦半島からの富士の夕景」の画像を再利用しています。

Programmatica Inc.

Yoshiteru Umeda|楳田良輝