在京キー局の現況

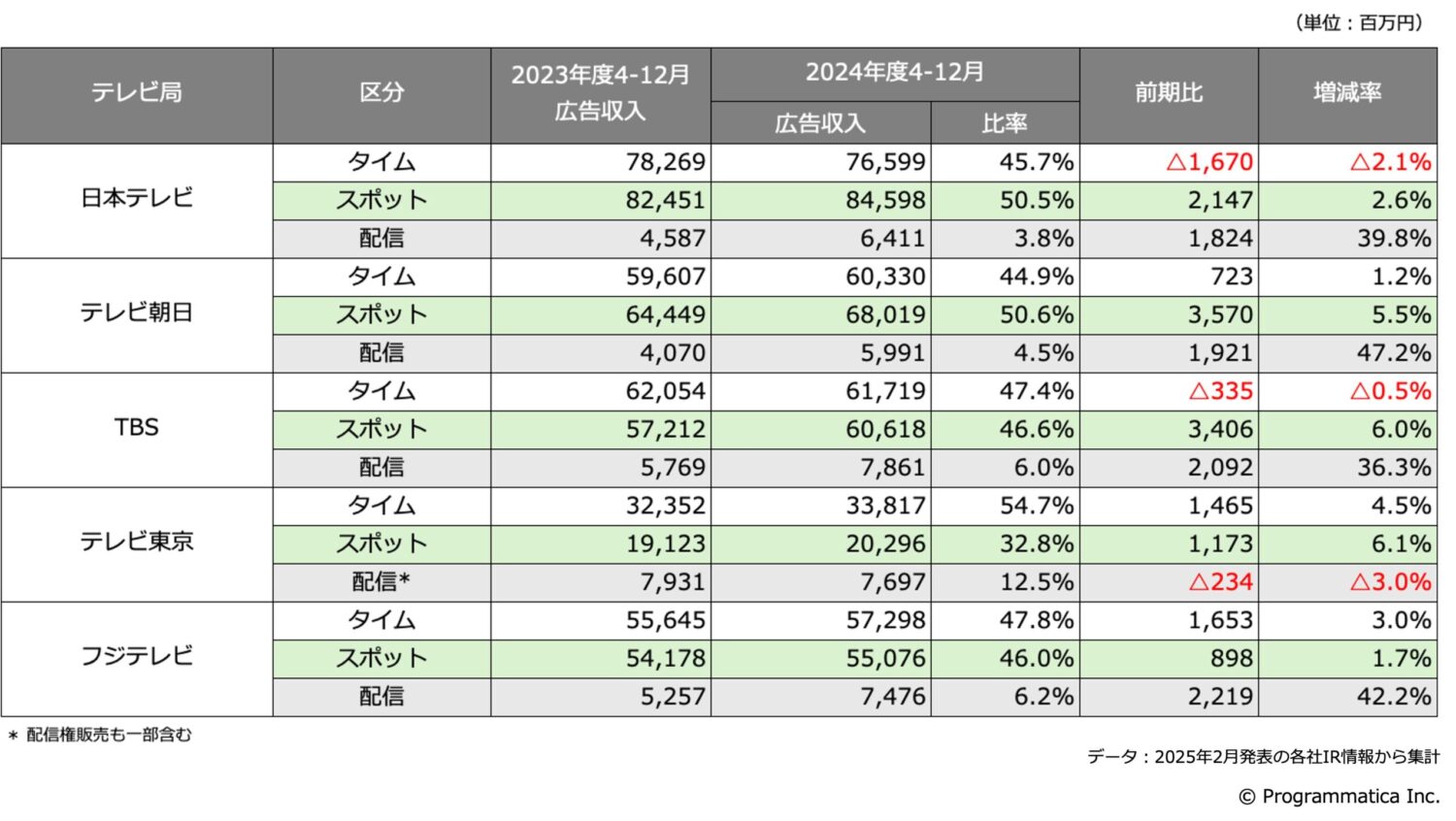

2024年度4-12月広告収入のまとめ

発表された在京キー局の2024年度4-12月の広告収入を一覧にまとめました*。通期で全局が前期比マイナスとなった2023年度と比較すると、2024年度は一部のタイムを除き各局共に第3四半期(Q3)までは微増となっています。特に6月以降のスポット市況が好調だったようです。ただ、全体ではパリ五輪(7/26〜8/11開催)のコスト負担増などがあり、P/L的には厳しかったことが上期の決算資料などでは報告されています。

*テレビ東京のみ2025.2.13発表のため後日追加

「配信」は全局が引き続き好調のようですが、まだ広告収入全体の4-6%前後で「放送」に取って代われる程の規模とはなっていません。テレビ東京(以下、TX)は比率が12.5%と他局よりも高めですが(ただし、増減率では△3.0%)、この数値には配信権販売などが含まれています。

今回のプログラBLOGは、テレビCMのインプレッション取引への啓蒙として「キー局の『インプレッション取引』のポテンシャル」をテーマとします。ただし、現在、渦中にあるフジテレビ(以下、CX)の騒動で、2024年度通期の広告収入はCXだけでなく他局も予測が難しいため、上期数値を参考に今回のプログラBLOGは整理していきます。

テレビCMの局別比較

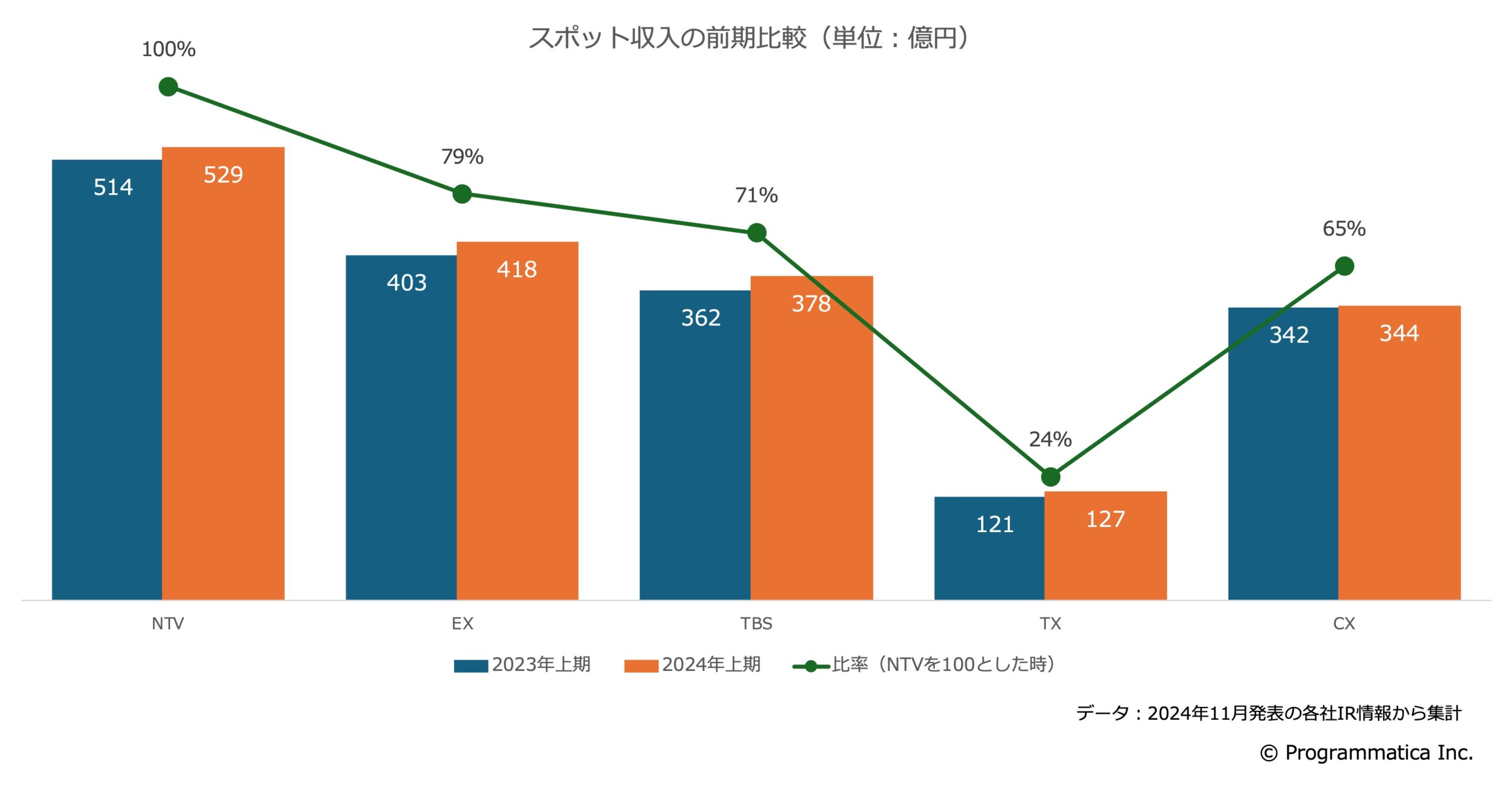

スポット収入の比較

2024年度上期(4-9月)では、広告収入全体、スポット/タイム共に、日本テレビ(以下、NTV)がトップを堅持しており他局を未だ凌駕しています。スポット収入で見た場合、NTVに対して他局は65〜80%となっています(TX除く)。ただし、テレビ朝日(以下、EX)は、自社推計ながら「東京地区投下量スポットシェア」で過去最高タイの23.3%を記録したと上期決算で報告しています(順位としては2位)。

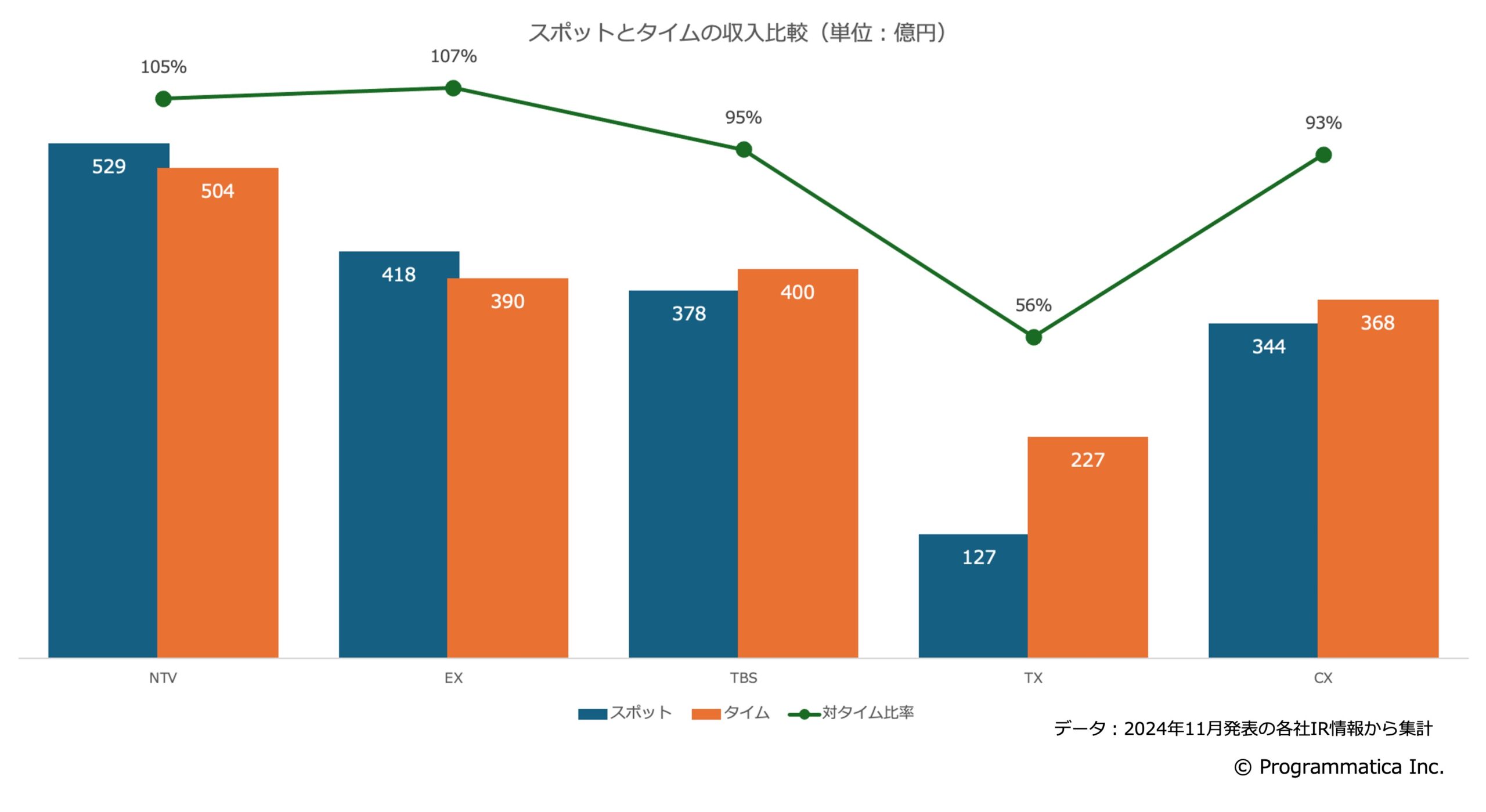

スポットとタイムの収入比較

また、スポット収入とタイム収入を比較をすると、NTVとEXはスポットがタイムを上回っており、TBS、TX、CXはタイムの方が優勢です。これは2023年度通期でも同様の結果でした。

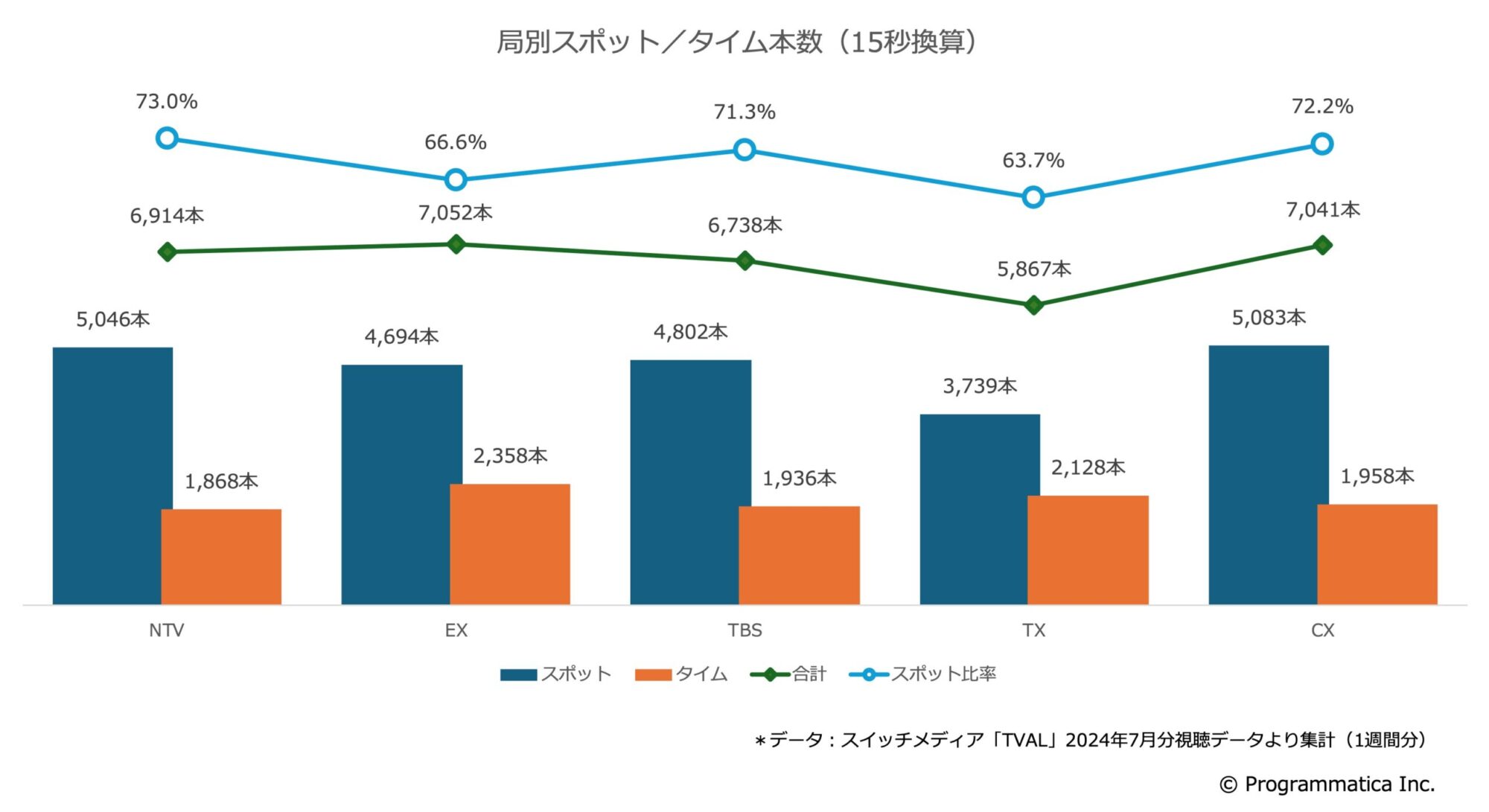

スポットとタイムの本数比較

スイッチメディア社 の「TVAL」からデータをお借りして、スポット/タイムのCM本数(15秒換算)を集計したところ、カウントがややグレーな「番宣枠」まで含むと民放連基準のCM総量上限*1にほぼ全局が到達していました。そのうち約7割はスポットです。CM枠数の「増枠」では業績向上が見込めない状況だと言えます。サブチャンネル*2の放送時間を合算してCM量を増やすことも不可能ではないと思いますが、視聴者視点(UX)を考慮するとその解決策には至らないだろうと推測します。

*1 民放連が定める基準ではCM総量は週間放送時間の18%が上限(約7,250本/15秒換算)

*2 チャンネルを複数のデジタル信号に分割して、メインとは別のコンテンツを同時に放送できる仕組み(スポーツ中継の延長時などにすでに使用されている)

インプレッション取引によってテレビCMの単価を上げていくことは、逆にCM本数を減らすこともでき、テレビCMの受容性をさらに高め、近年失い続けてきた視聴者を地上波テレビに取り戻す機会となれる可能性も持っています。

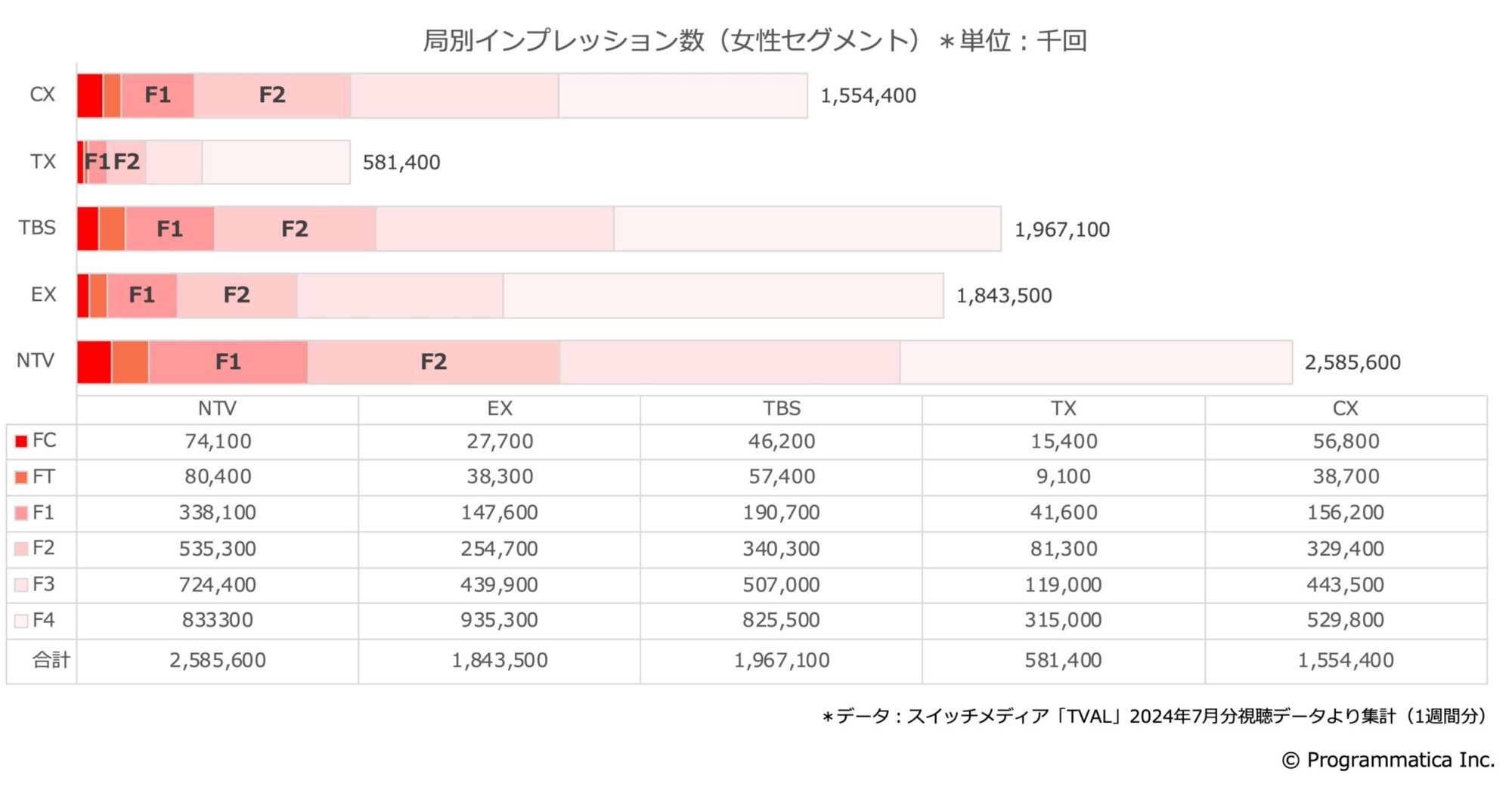

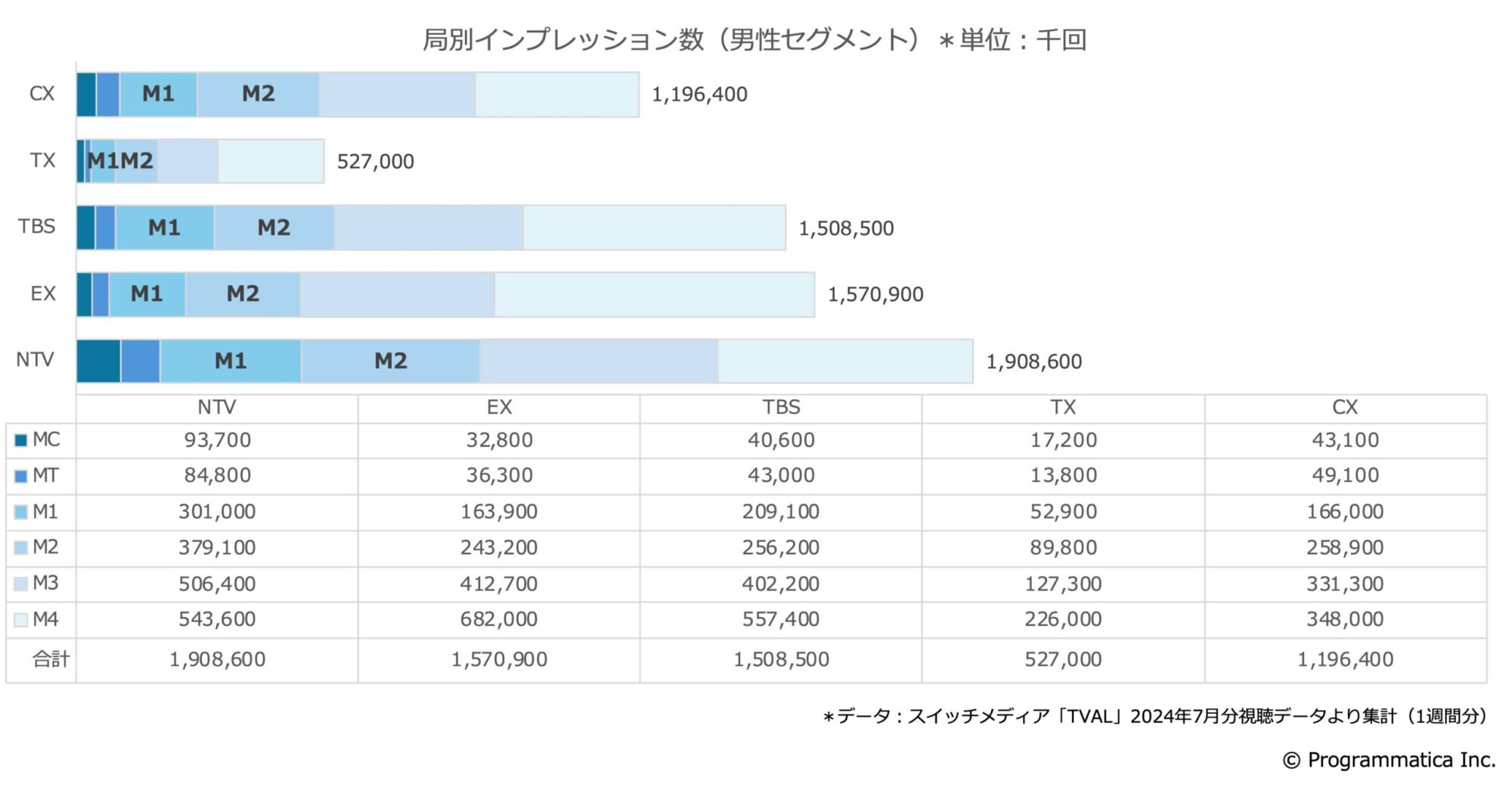

デモグラ別インプレッション数

以下のグラフは、TVAのLデータを基に在京キー局のデモグラ別インプレッション数をプログラマティカで独自試算したものです。女性セグメントと男性セグメントに分けて整理してみました。

全局共に高齢層比率が高くなって来ていること、しかし局毎の視聴者構成には大きく差があることは、もはや説明の必要はないと思いますが、問題は各局が持つインプレッション数の違いです。特に若者層(MF1とMF2)の絶対数の差には注意しておかなければなりません。というのも、単一セグメントで局横断的に取引することは、「対象セグメントのCM在庫」を多く持たない局が圧倒的に不利になってきます(優良枠のCM在庫に占める割合が高くなるため)。もちろん、今よりも大幅に高いCPMで取引できるのであれば期待値は高まりますが、では、それがどれくらいのCPMになるのか? ということです。

在京キー局のポテンシャルを確認

各局の平均CPM

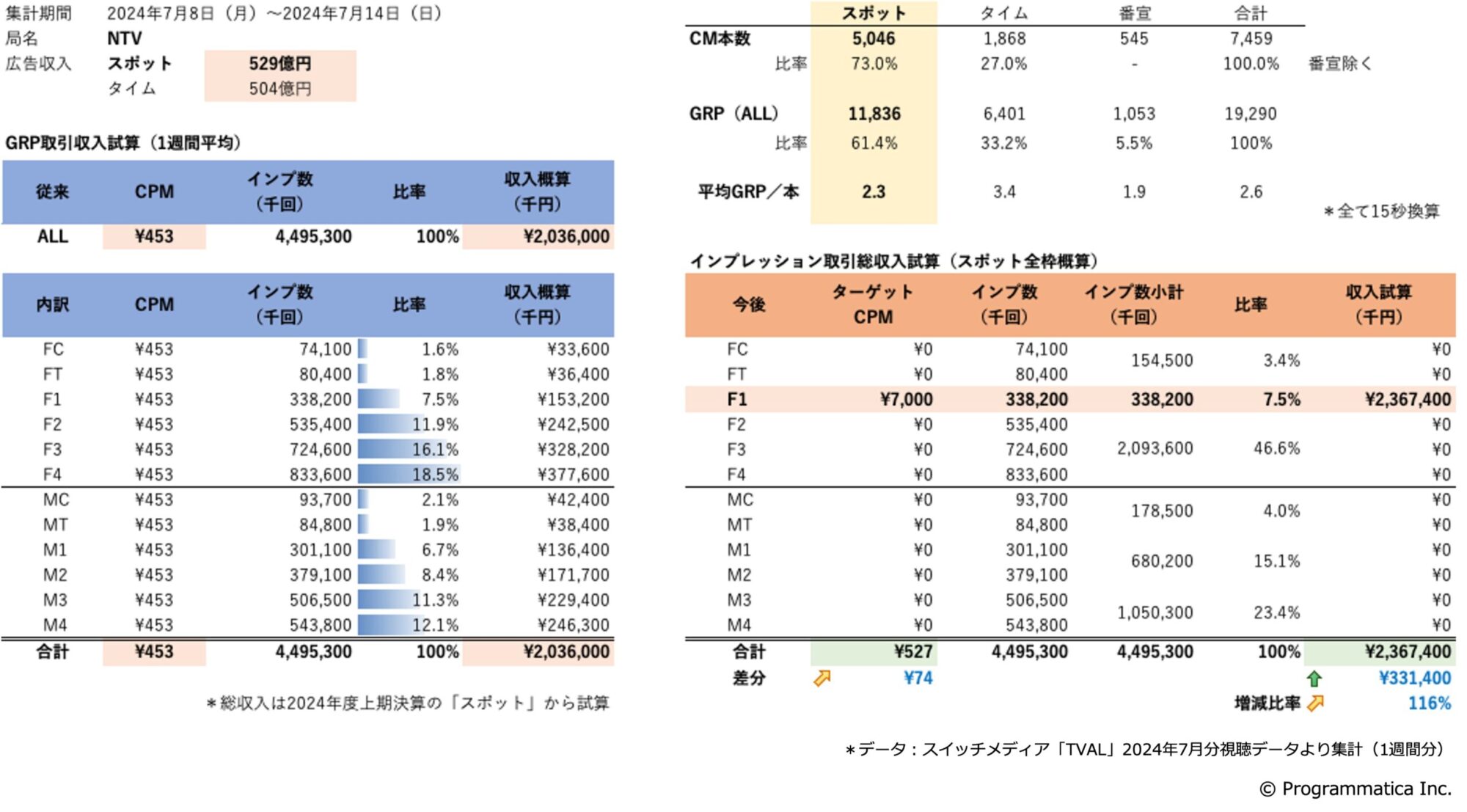

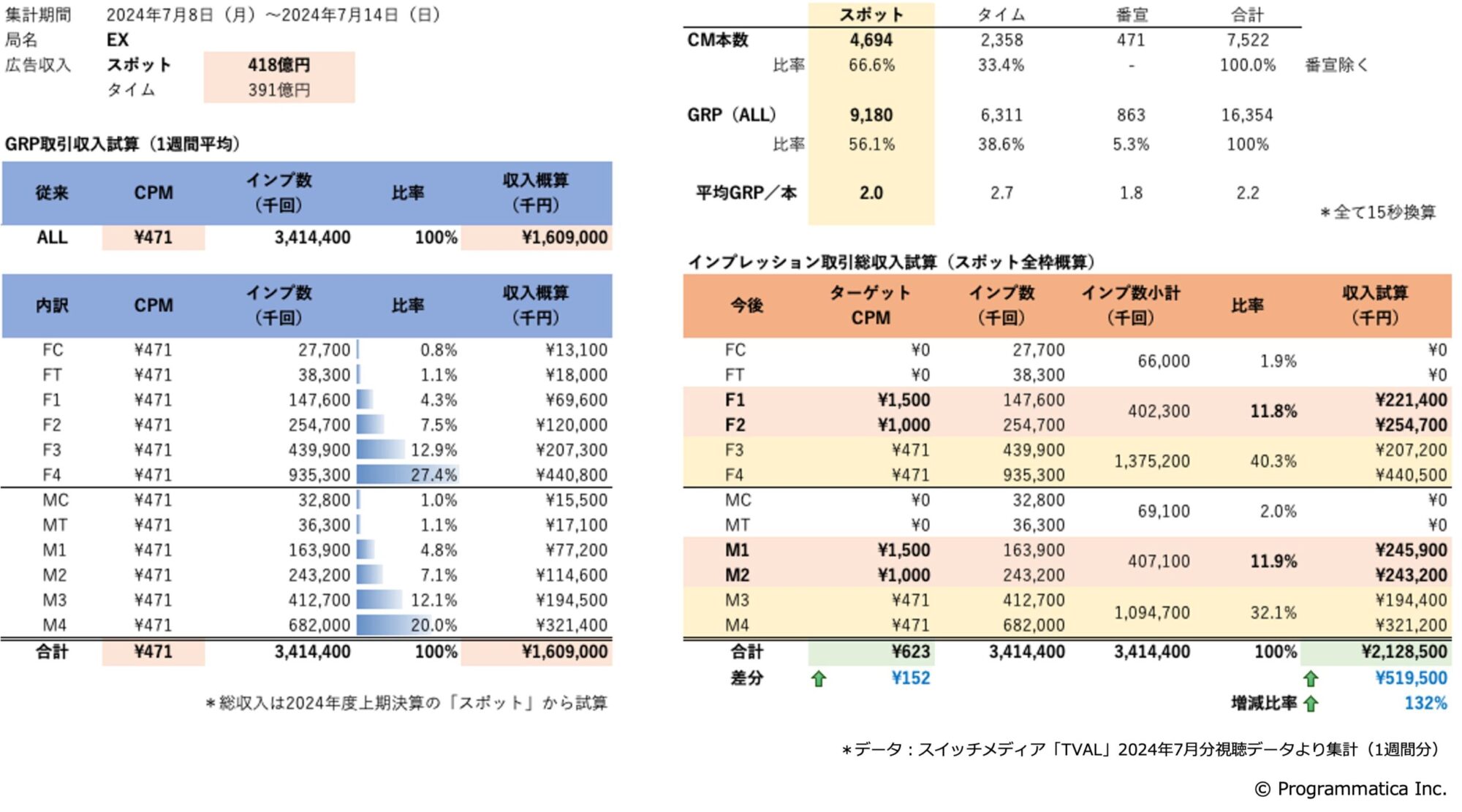

そこで、在京キー局の実績数値からインプレッション取引した際の各局総収入(スポット収入)を試算してみます。試算には、2024年7月期1週間分のデータを使用しました。当然、全てのCM枠がインプレッション取引される訳ではないですが、数値が平準化されるため各局の視聴者構成全体でポテンシャルを比較しやすくなります。

前提として、前述の各局2024年度上期のスポット収入を26週分(半年)で割った1週間分を平均収入として、個人全体の総インプレッション数から平均CPM(広告1,000回表示あたりの単価)を次のように算出しています。

| 局 | 週平均広告収入 (スポット) |

個人全体 インプレッション数 |

CPM換算 (1,000回単価) |

平均CPM |

| NTV | 20億3,600万円 | 44億9,590万回 | (20.4億円÷45億回)×1,000 | 453円 |

| EX | 16億900万円 | 34億1,440万回 | (16.1億円÷34.1億回)×1,000 | 471円 |

| TBS | 14億5,400万円 | 34億7,560万回 | (14.5億円÷34.8億回)×1,000 | 418円 |

| TX | 4億8,800万円 | 11億840万回 | (4.9億円÷11.8億回)×1,000 | 440円 |

| CX | 13億2,200万円 | 27億5,080万回 | (13.2億円÷27.5億回)×1,000 | 481円 |

以下、F1(女性20〜34歳)を単一セグメントでインプレッション取引すると仮定し、ポテンシャルを確認していきます。

NTVの総収入試算

まず、NTVで総収入試算をしてみます。NTVのF1比率は約7.5%ですので、現状の総収入を下回らないように平均CPM453円の100/7.5倍以上となるCPM7,000円で試算します。現状、約20億3,600万円であった週平均収入は、単純計算で23億6,700万円(116%)までは上昇します(約3.3億3円の増収/週)。しかし、これは「アクチャル請求」を前提として(△15%前後)、またインプレッション取引に掛かる「新たなシステム投資」(+コスト)などを考慮すると、十分にリクープできる試算結果とは言えないかも知れません。最低でも125〜130%程度までの増収見込みが必要だと考えます。また、実際には全CM枠をインプレッション取引する訳ではありませんから、インプレッション取引に充当するCM枠が10%なら、増額見込みも当然この試算の1/10程度になると理解しておくことが重要です。

インプレッション取引時の概算試算(NTV)

では、他局もこのF1(単一セグメント)をCPM7,000円でインプレッション取引した際の試算はどうなるでしょうか? その結果一覧が以下となります。

試算:F1のみCPM7,000円

| 局 | F1比率 | インプレッション数 (千回) |

総収入試算 | 増減率 |

| NTV | 7.5% | 338,200 | 23億6,700万円(+3億3,100万円) | 116%(+16%) |

| EX | 4.3% | 147,600 | 10億3,300万円(△5億7,600万円) | 64%(△36%) |

| TBS | 5.5% | 190,700 | 13億3,500万円(△1億1,900万円) | 92%(△8%) |

| TX | 3.8% | 41,600 | 2億9,100万円(△1億9,700万円) | 60%(△40%) |

| CX | 5.7% | 156,200 | 10億9,300万円(△2億2,900万円) | 83%(△17%) |

NTV以外の各局の総収入試算が現状より全てマイナスとなりました。インプレッション取引を行うと必ずしも「収入増」になる訳ではないようです。特にF1ターゲットは各局共に比率が低いため、その危険性が高まります。そこで、F1単一セグメントのまま、CPMだけを引き上げていくつかの試算をさらに行ってみます。

試算:F1のみCPM8,000円

| 局 | F1比率 | インプレッション数 (千回) |

総収入試算 | 増減率 |

| NTV | 7.5% | 338,200 | 27億600万円(+6億7,000万円) | 133%(+33%) |

| EX | 4.3% | 147,600 | 11億8,000万円(△4億2,900万円) | 73%(△27%) |

| TBS | 5.5% | 190,700 | 15億2,600万円(+7,200万円) | 105%(+5%) |

| TX | 3.8% | 41,600 | 3億3,300万円(△1億5,500万円) | 68%(△32%) |

| CX | 5.7% | 156,200 | 12億5,000万円(△7,200万円) | 94%(△6%) |

NTVの増減率は133%となりました。NTVは、F1のみ(単一セグメント)でインプレッション取引する場合は、最低でもCPM8,000円が必要だということがわかります。また、TBSはかろうじて100%をクリアできる結果となりました。

試算:F1のみCPM9,000円

| 局 | F1比率 | imps(千回) | 総収入試算 | 増減率 |

| NTV | 7.5% | 338,200 | 30億4,400万円(+10億800万円) | 150%(+50%) |

| EX | 4.3% | 147,600 | 13億2,800万円(△2億8,100万円) | 83%(△17%) |

| TBS | 5.5% | 190,700 | 17億1,600万円(+2億5,200万円) | 118%(+18%) |

| TX | 3.8% | 41,600 | 3億7,400万円(△1億1,400万円) | 77%(△23%) |

| CX | 5.7% | 156,200 | 14億600万円(+8,400万円) | 106%(+6%) |

TBSに続き、CXも100%をクリアしますが、EX、TXについてはマイナスのままです。

最終的に、在京キー局の全てが現状を100%をクリアするにはCPM12,000円が必要であることがわかります。ですが、ターゲティング可能なプレミアムコンテンツのCTV広告がCPM2,500〜7,000円であることを考えると、実際にF1をこのCPMで取引するのは現実的ではないでしょう。単一セグメントのインプレッション取引を局横断で「一律」に行うことにはやや無理がありそうです。やはり、各局の特性を活かしたインプレッション取引の仕組みが必要であると考えます。

試算:F1のみCPM12,000円

| 局 | F1比率 | インプレッション数 (千回) |

総収入試算 | 増減率 |

| NTV | 7.5% | 338,200 | 40億5,800万円(+20億2,200万円) | 199%(+19%) |

| EX | 4.3% | 147,600 | 17億7,100万円(+1億6,200万円) | 110%(+10%) |

| TBS | 5.5% | 190,700 | 23億8,800万円(+9億3,400万円) | 157%(+57%) |

| TX | 3.8% | 41,600 | 4億9,900万円(+1,100万円) | 102%(+2%) |

| CX | 5.7% | 156,200 | 18億7,400万円(+5億5,200万円) | 142%(+42%) |

各局の特徴を考慮した仕組み

そこで、「総量評価によるインプレッション取引」を行うことで、各局はポテンシャルを発揮できるのか? を試算してみます。もちろん、CPMやターゲット設定はいくつものパターンが想定できますが、今回はできるだけ簡易に試算していきます。

EXの総収入試算

EXは、F1のみでインプレッション取引を考えることはまずないと思いますが、仮にCPM12,000円で試算した結果でも増加率は110%程度にしかなりません。「オールターゲット戦略」を掲げているEXの視聴者構成の特性を捉えつつ、競争力のある取引をするとすれば、MF1:1,500円、MF2:1,000円、MF3/4は平均CPM471円のままで設定をすると増加率は132%まで高まります。あるいは、高齢層ターゲットに特化したインプレッション取引も有効となってきます。

インプレッション取引時の概算試算(EX)

TBSの総収入試算

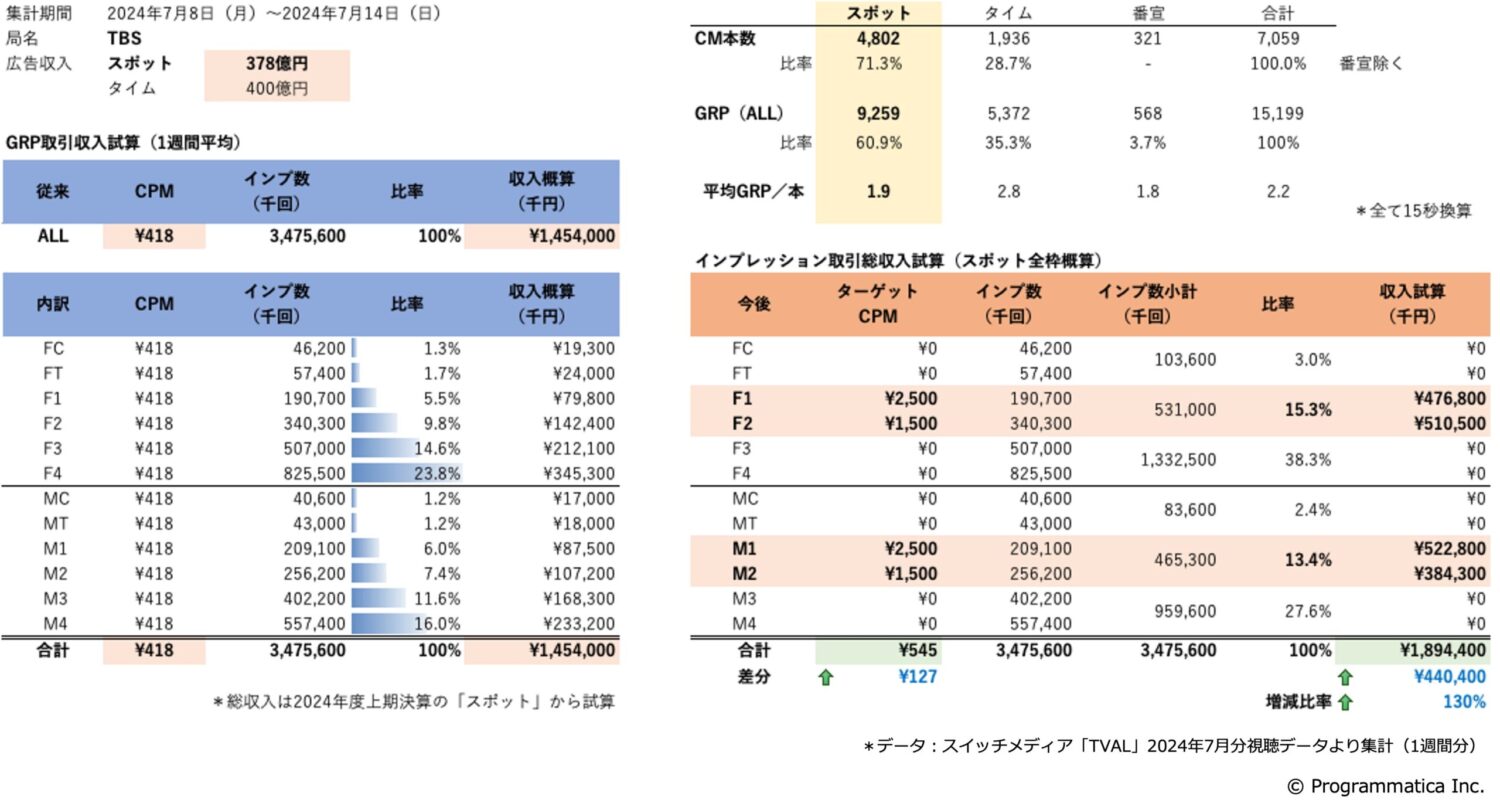

TBSは、NTVに視聴者構成が比較的近いですが、それでもインプレッション取引による十分な増収を考えるとF1のみではCPM10,000円以上が必要となります。それよりもMF1:2,500円、MF2:1,500円のようなCTV広告と比較しても十分に競争力があるCPM設定でインプレッション取引を行うことが得策です。また、総量評価によるインプレッション取引であれば「LTV4-59」(男女4〜59歳)としてターゲットを拡大しつつも、一律でないCPM設定を行うことが可能です。(例えば、LTV4-59を数段階に分けて効率的なパッケージ化もできる)

インプレッション取引時の概算試算(TBS)

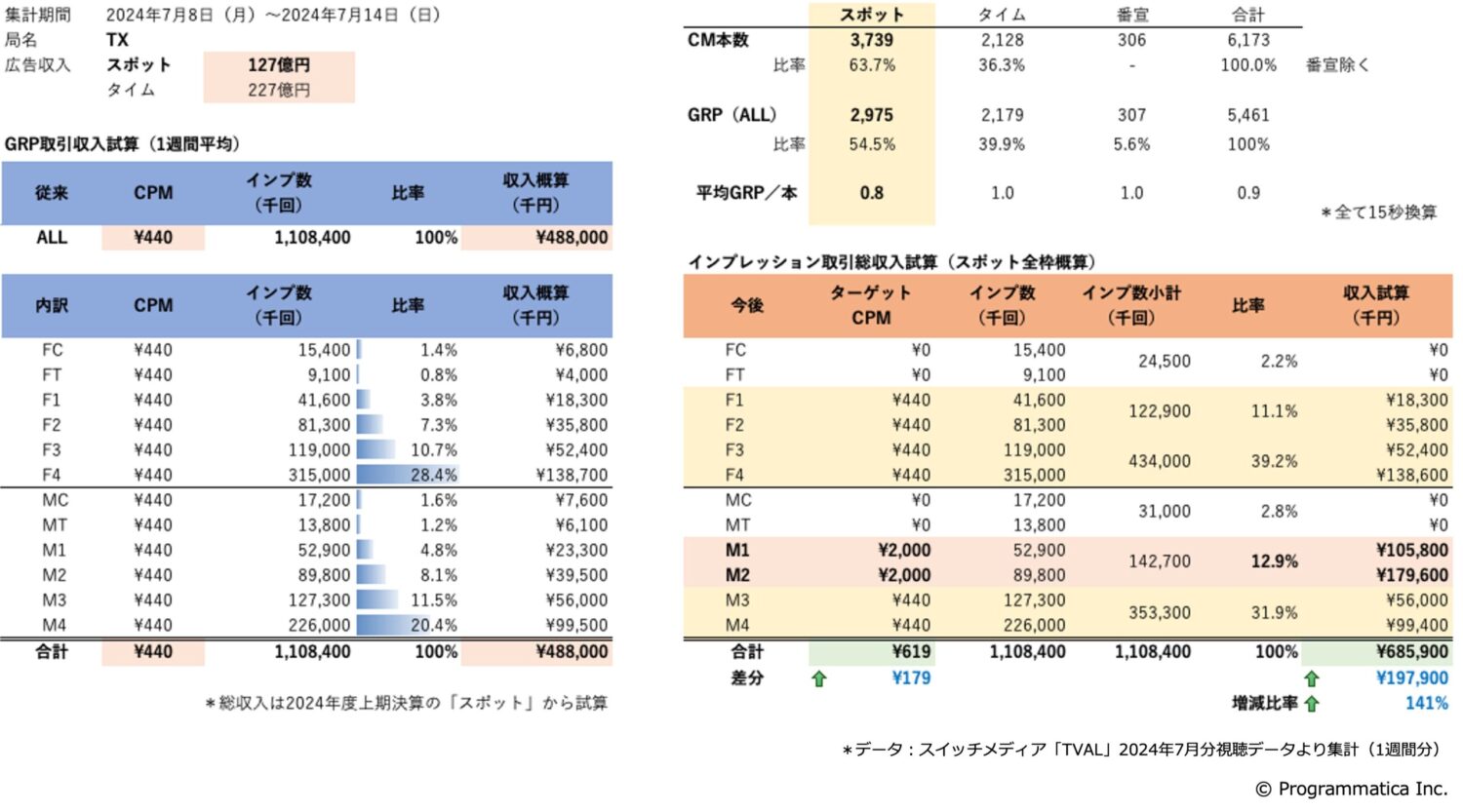

TXの総収入試算

TXは、「その番組をわざわざ選んで観ている」視聴者を多く持つイメージです。そういった意味では、特定セグメントに対して積極的な(集約した)CPM設定が行える可能性が高いでしょう。試算例ではM1/2をメインターゲットにCPM2,000円、F1/2とMF3/4を周辺ターゲットとして440円としていますが、もちろんF1/2がメインの効果的なインプレッション取引も有効です。また、「ALL+サブU39」(個人全体+男女39歳以下)として、もう少し広げたターゲット設定をすることも可能です。いずれにせよ、特徴のある番組をインプレッション取引するパッケージ的な展開などもTBS同様にポテンシャルを高めそうです。

インプレッション取引時の概算試算(TX)

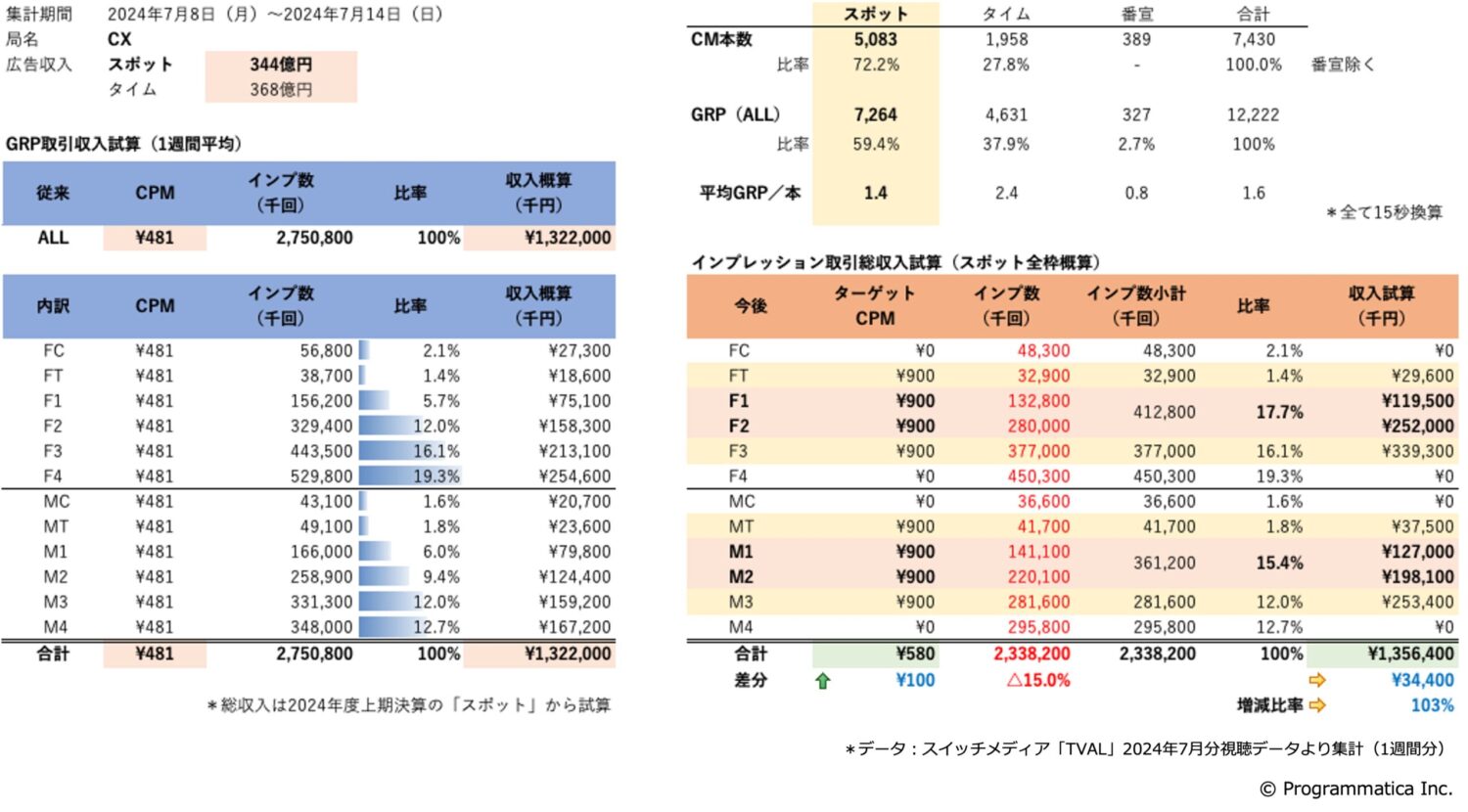

CXの総収入試算

今回のテーマ用の検証を行った2024年末の試算から修正をしました(2025年1月末)。他局では、インプレッション取引による総収入増額を目的に試算していますが、CXのみ「総インプレッション数を15%程度減らしつつも(例えばCM量そのものを15%減らす)、従来の総収入を維持する試算(できるだけマイナスを減らす試算)」に変更しました。「コア+10」(男女13〜59歳)をベースに1,000円を切るCPM設定をしても、どれくらいの総収入が得られるかの試算をしています。ここで重要なことは平均CPMは今までよりもアップさせていくことです。現在の厳しい状況の中、従来のままのGRP取引であれば難しい(不可能な)施策ですが(今、%コストは上げられないでしょうから…)、新たに導入するインプレッション取引なら変革できる可能性は高まります。結果的に「マイナスをゼロに戻すだけでなく、マイナスからプラスにする」チャレンジをしてみる価値は十分にあると思います。

インプレッション取引時の概算試算(CX)

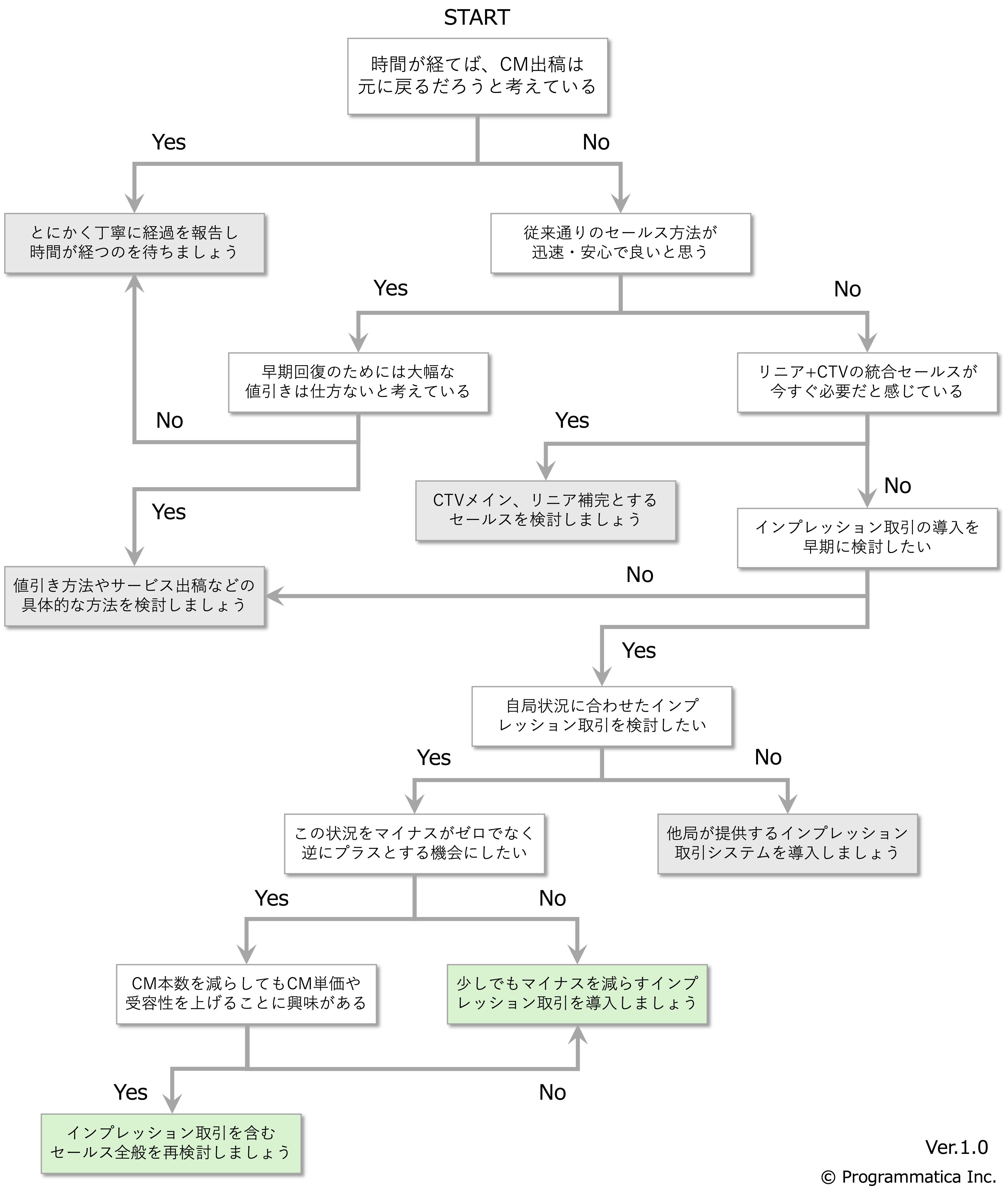

<付録> Yes/Noチャートをやってみよう。

以上、「キー局の『インプレッション取引』のポテンシャル」検証から抜粋した第1弾でした。では、

- どういったセグメントをいくらいのCPMで総量評価のインプレッション取引をすればいいのか?

- テレビ局(売り手)や広告主(買い手)のどちらにもわかりやすいパッケージ化とは?

- その際、総収入試算がどれくらいプラスとなるか、ターゲット効率はどう改善するのか? など

今後もテレビCMの「本当の価値」を再定義するためのインプレッション取引への啓蒙として、当社の研究内容から可能な範囲でご紹介ができればと思っています。

なお、こちらのプログラBLOGは英文(米ドル換算)でもお読みいただけます。

Impression-Based TV Ad Sales: The Potential of Tokyo Key Stations

Programmatica Inc.

Yoshiteru Umeda|楳田良輝