テレビ広告の効率曲線

CTVとリニアTVの最適な広告投資バランスを追求する

日々新しく変化するテレビ視聴環境。リニアTVに重点をおいた従来のメディア戦略のままでは、現下の分断化された視聴習慣に適応できず、広告の投資効率も低下することが分かってきています。しかし、広告主にはテレビ広告費をどの程度CTVにアロケーション(配分)すべきかの明確な指標がないため、リーチ、フリークエンシー(FQ)、キャンペーン成果の最適化が困難となっています。

米国のLG Ad Solutionsは、テレビ広告におけるコネクテッドTV(以下、CTV)とリニアTVの最適な投資バランスを探るモデル「効率曲線」を最新調査で提示しました。調査はテレビ視聴測定の領域で急成長しているiSpot.tvの協力の下で実施され、LG Ad Solutionsは、現在の視聴環境に適応したテレビ広告費の最適な投資バランスの調整の必要性を説いています。

今回はその調査から概要をご紹介します。なお、原文からの翻訳はプログラマティカにて行い、当社としての解釈および注釈などを加えています。

調査の詳細、原本をご覧になりたい場合は文末のリンク先をご参照ください。

〜LG Ad Solutionsのレポートより〜

調査概要

- 対象データ

- 12業界にわたる87のブランド企業

- 2024年第3四半期の2,242億インプレッション

- サンプル基準

- CTVとリニアTVの両方で広告を展開しているブランド企業

- 自社広告に直接起因するウェブ上のコンバージョンが追跡可能なこと

- 測定方法

- iSpot.tvの「Unified Measurement」(統合測定データセット)を使用

- CTVとリニアTVのクロススクリーンパフォーマンスを追跡し、主要KPIに基づくブランドランキングを作成

- スコアリング

- プラットフォーム全体におけるリーチと影響力を把握するために4つのKPIを設定して、ブランド企業のパフォーマンスを評価

- トータルTVリーチ

- CTV単独リーチ

- CTVフリークエンシー

- CTVコンバージョン率

- プラットフォーム全体におけるリーチと影響力を把握するために4つのKPIを設定して、ブランド企業のパフォーマンスを評価

テレビ広告の現状

テレビ視聴時間、広告費とインプレッション

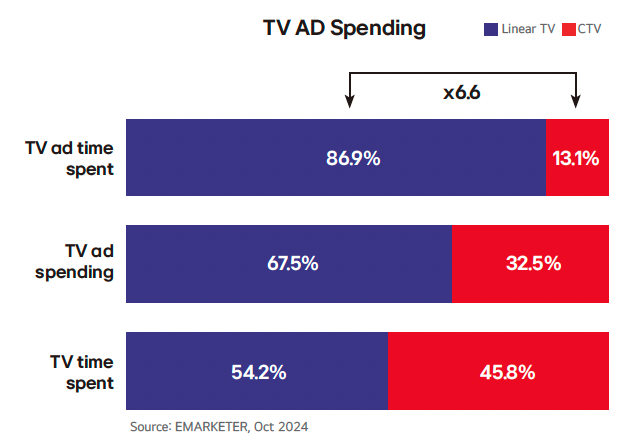

EMARKETERのデータによると、2024年第3四半期のテレビ視聴時間はリニアTVは54.2%、CTVは45.8%となっており、CTVの視聴者数や視聴時間が大幅に増加しているにもかかわらず、多くの広告主は依然として、テレビ広告費と広告インプレッションの大部分をリニアTVにアロケーション(配分)しています。

テレビ広告費のうちリニアTVが未だ67.5%を占めており、CTVはわずか32.5%です。その結果、(CPMがCTVの方が高いため)リニアTVの広告インプレッションは86.9%となり、CTV13.1%の約6.6倍にまで達しています。リニアTVへの過剰配分が発生していることが危惧されます。

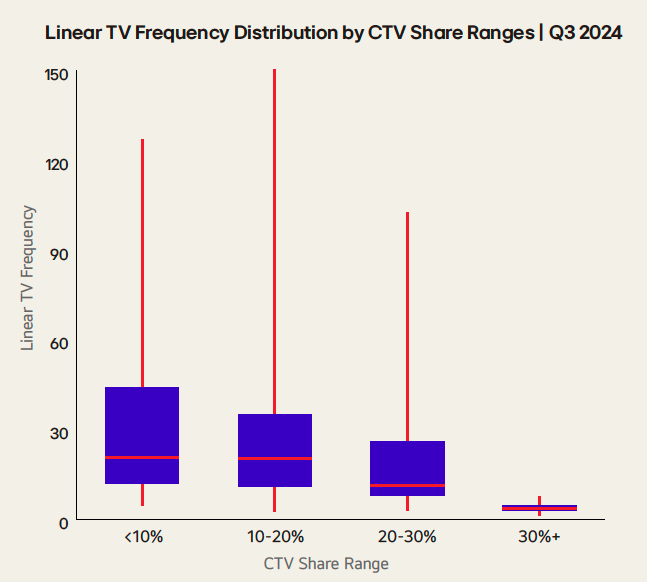

リニアTVのフリークエンシーとCTV比率

本調査では、リニアTVの平均フリークエンシーは26.5回であるのに対し、CTVは7.3回であることが分かりました。インプレッションのCTV比率が20%未満であるキャンペーンでは、リニアTVのフリークエンシーが非常に高くなる場合があり(最大150回程度)、その範囲も幅広くなっています。しかし、CTV比率が高まるにつれ、リニアTVのフリークエンシーは安定していく傾向があります。

主な調査結果

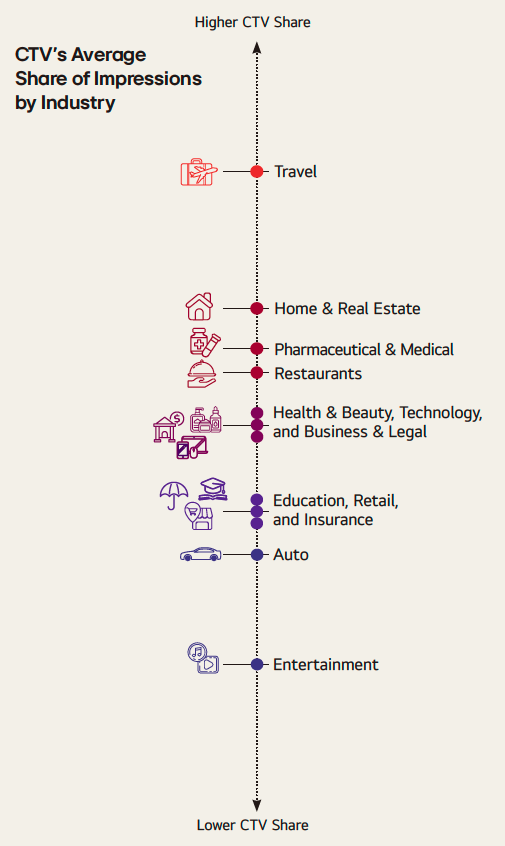

業界別の導入状況 *( )内%はCTVインプレッション比率

- CTV導入をリードしている業界

- 旅行(33.3%)、住宅・不動産(26.1%)、製薬・医療(24.1%)、外食(22.9%)

- 高いCTVシェアが価値の高いニッチな視聴者層やローカル視聴者へのリーチに貢献

- 新たにCTVを導入している業界

- ヘルスケア&ビューティー(21.0%)、テクノロジー(20.9%)、ビジネス&リーガル(20.5%)

- 正確なターゲティングとパーソナライズされたリーチためにCTVを活用する傾向が強い

- CTV導入が遅れている業界

- 教育(16.4%)、小売(15.9%)、保険(15.7%)、自動車(13.3%)、エンターテインメント(7.6%)

- 主にリニアTVに依存しており、CTVのポテンシャルを十分に活用していない状況

CTVシフトの効果

〜小さなシフトが大きなインパクトを生む〜

トップパフォーマンスのブランド企業は、調査ベンチマーク(平均)と比較して次のような結果となりました。

- トータルTVリーチ +18%

- CTVユニークリーチ +63%

- CTVコンバージョン率 +105%

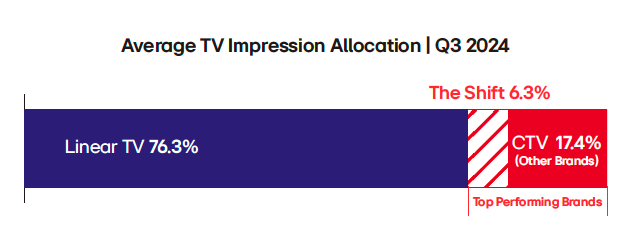

今回の調査では、トップパフォーマンスであったブランド企業はテレビ広告のインプレッションのうち23.7%をCTVにアロケーションされていました。一方、他のブランド企業では17.4%にとどまっています。つまり、インプレッションの+6.3%をリニアTVからCTVにシフトすることで、主要なKPIにおいてより優れたパフォーマンスを実現できる可能性があることを示唆しています。

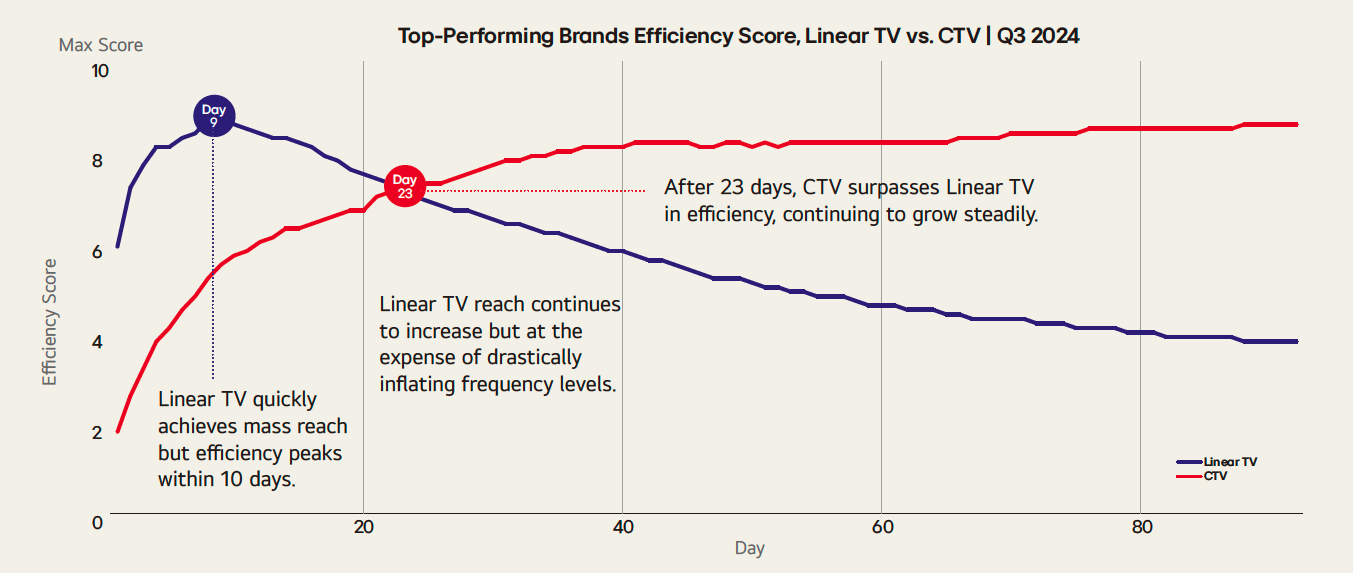

効率曲線モデル

CTVへのシフトがわずかでもパフォーマンスの向上をもたらしますが、さらにシフト幅を大きくすることでより大きな可能性が引き出せます。LG Ad Solutionsは、独自のリーチ:フリークエンシー比の公式による以下のようなテレビの効率曲線モデルを提示しています。これはキャンペーンの過程でリニアTVとCTVの効率がどのように変化するかを表したモデルです。この効率曲線は、広告主がテレビ広告の投資バランスを大きく調整していく必要性があることを強調しています。

- リニアTV:キャンペーン開始から10日で効率がピークに達し、以降フリークエンシーが過剰に増加し効率が低下

- CTV:23日以降に効率性がリニアTVを超え、安定的にリーチを拡大することが可能

ブランド企業はCTVの長所を取り入れ、リニアTVを補完的なプラットフォームとして活用することで、視聴者全体にわたってリーチとフリークエンシーをよりバランスよく、効果的なメディア戦略を実施できるようになります。

キャンペーン規模別のCTV比率

-

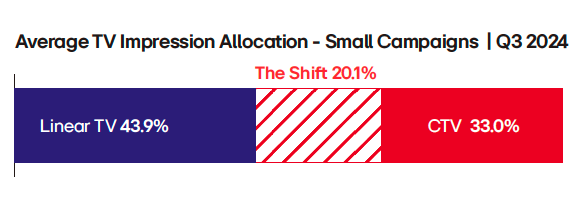

小規模キャンペーン(3億インプレッション未満)

小規模キャンペーンのインプレッション比率 - 高パフォーマンスブランド企業の平均CTVシェア: 53.1%

- リニアTVからCTVに必要なシフト:20.1%

- CTV比率を高めることで、大手企業との競争力を確保

-

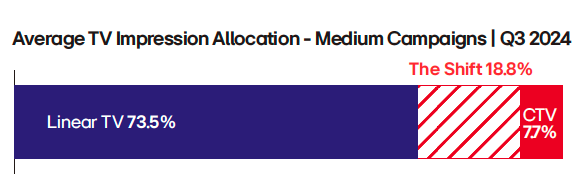

中規模キャンペーン(3億~29億インプレッション)

中規模キャンペーンのインプレッション比率 - 高パフォーマンスブランド企業の平均CTVシェア: 26.5%

- リニアTVからCTVに必要なシフト:18.8%

- リニアTVとCTVのバランスを取りつつ効率性を向上

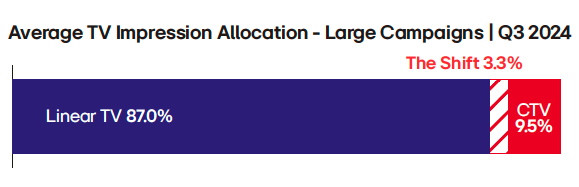

大規模キャンペーン(30億インプレッション以上)

-

- 高パフォーマンスブランド企業の平均CTVシェア:12.8%

- リニアTVからCTVに必要なシフト:3.3%

- リニアTVを中心としつつCTVを補完的に活用しFQを補正

2025年はCTVファーストの時代

2025年はテレビ広告戦略の大切な転標点です。これまでは「主」であったリニアTVをCTVの「補完」として使い、全体のリーチおよびフリークエンシーの最適化を実現していくチャンスの年となるでしょう。そのために広告主は次のことを行う必要があります。

- 広告規模に合わせた戦略的なCTVへの予算シフト

- ファーストパーティデータを活用し、インクリメンタルリーチ・プラットフォームとしてリニアTVを強化

- リアルタイム分析を導入し、CTVとリニアTVの効率曲線を継続的に最適化

以上、今回はLG Ad Solutionsのホワイトペーパーを参照した「CTVとリニアTVの最適アロケーション」をご紹介しました。

参照元:

LG Ad Solutions:The Efficiency Curve: Finding the Optimal Balance Between CTV and Linear TV Investments

iSpot.tv:Unified Measurement

Programmatica Inc.

Yoshiteru Umeda|楳田良輝